「消費者金融で30万円を借りたいけれど、毎月いくら返済するの?」

「50万円をいつまでに完済しようかな。何年も返済したくないよ・・・」

カードローンで高額なお金を借入れた場合、利息はどのくらいで、毎月いくら返済して、支払い期間はどのくらいになるのでしょうか。

ここでは、消費者金融のカードローンを例に、10万円,30万円,50万円の返済シミュレーションをおこない、毎月の支払額をいくらに設定すれば無理なく返済できるのかを解説します。

さらに、カードローンの金利を計算する方法も理解できるので、カードローン初心者の人はもちろん、現在利用中の人もぜひ参考にしてください。

- 返済期間の長期化によって利息が増えるため、ゆとりがある場合に多めに返済をして利息期間をおさえることが大切

- 利用限度額は、利用者本人の信用情報の審査によって決定される

- 10万円,30万円,50万円をシミュレーションしてみよう

- カード会社の無利息期間を賢く利用して返済期間をおさえよう

- 自身の収入と返済能力に応じた「本当に必要な額」を見定めての借り入れが重要

消費者金融カードローンの返済シミュレーション

生活費を切り詰めてる時に、病気や特別な行事などで突然多額なお金が必要になる場合があります。

そこで、大手消費者金融カードローンで10万円,30万円,50万円を借入れた場合のシミュレーションをしてみましょう。

- 返済期間の長期化によって元本が減らず利息が増えるのがわかる

- 利用限度額や金利については、利用者の信用情報に基づいて設定が異なる

- 新規に借入れる人も、すでに借入れている人も「返済シミュレーション」を利用して賢く返済計画を立てよう

消費者金融の返済シミュレーションを利用しよう

「返済シミュレーション」は、借入れ直後から完済までの返済計画を立てる際の大変便利なツールです。

1日ごとに利息は発生するので、返済シミュレーションも毎日再計算されています。

また、途中で繰り上げ返済するなどして、借入残高が少なくなれば利息も当然に減っていきます。

もっとも、返済期間の長期化によって月々の返済額は少なくなりますが、元本が減らずに利息の支払いが多くなる状態が続くのがわかるでしょう。

各消費者金融の「返済シミュレーション」は月々の返済額や返済期間も簡単に計算できるので、これから借入れる人はもちろん、現在借入れている人も、返済シミュレーションに基づいて返済計画を立ててまいりましょう。

利用限度額や金利は、利用者個人の信用情報による審査結果による

金利とは、借入れた金額に対する利息の割合のことであり、一般的に、利用限度額が高いほど金利は低く設定されています。

他方、消費者金融のカードローンでは、借入れ金利や審査時間などの内容に大差がないために、審査ポイントも似通ったものと思われがちです。

しかし、各消費者金融によって注視する基準も異なっており、利用者個人の信用情報による審査結果によって、利用限度額や金利が違うので注意が必要です。

どこの消費者金融で借入れをするか判断に困る場合は、それぞれの公式サイトを確認してご自身の好みに応じて選択してみてください。

もっとも、大手消費者金融であれば安心して借入れができるのでおすすめです。

| 大手消費者金融 | 金利 | 無利息期間 | 在籍確認 | 審査時間 |

|---|---|---|---|---|

| アイフル | 年3.0~18.0% | 最大30日間 | 電話連絡なし

※書類提出あり |

web申込み:最短18分 |

| アコム | 年2.4%~17.9% | 最大30日間 | 原則、在籍確認なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

最短20分 |

| プロミス | 年2.5%~18.0% | 最大30日間 | 電話連絡なし

※書類提出あり |

最短3分 |

| SMBCモビット | 年3.0~18.0% | なし | 原則電話連絡なし

※書類提出あり |

最短15分

※10秒簡易審査あり |

| レイク | 年12.0~18.0% | ・web申込みの借入れ額全額60日0円

・借入れ額5万円まで180日0円 |

電話連絡なし

※書類提出あり |

最短20分

※申込み終了後、最短15秒審査あり |

※審査時間はweb申込みの場合を例にしております。

※申込みの時間帯や審査状況によっては、翌日以降の融資の場合もあります。

※審査結果によっては、勤務先への電話連絡が必要になる場合もあります。

カードローンの返済シミュレーションを利用した利息計算方法

利息というのは、お金の貸借に対して支払われる手数料の意味合いです。

カードローンやキャッシングを利用する場合、借入れ期間に応じて利息が生じていきます。

ここでは、10万円,30万円,50万円,100万円を借り入れた場合をシミュレーションしてみます。

- カードローンの返済期間が短いほど利息の負担も少なくなる

- 消費者金融では貸金業法の「総量規制」の法規に従い、年収の3分の1以上の貸付けをおこなっていない

カードローンの返済期間が短いほど利息も少ない

カードローンの利息は、利用日数によって日割り計算で算出されるので、短期間の借入れでは利息が少額となるのが特徴的です。

また、大手消費者金融では、借入れ残高(元本)及び借入れ利率(実質年率)さらに利用日数から利息を計算しているので、返済が早ければ早いほど利息が少なくなっていきます。

カードローンの利息計算は、次のようにおこないます。

借入れ残高(元金)×借入れ利率(金利)÷365日×借入れ日数=利息

※利息は円未満は切り捨てます

※借入れ日数は、借入れ当日は省きます。

※うるう年は、365日が366日になります。

銀行も消費者金融もそれぞれ返済シミュレーションを提供しています。

そこで、消費者金融カードローンを利用する場合は、借入れ先の返済シミュレーションを使用します。

また、銀行カードローンを利用する場合は、銀行(信用金庫など)専門の返済シミュレーションを使用しましょう。

銀行カードローンは、十分な資金運用がなされており、さらに担保や保証会社の設定によって、資金の回収不可になる恐れが低くいため、個人に対する金利も低くしてあります。

消費者金融カードローンと銀行カードローンでは金利に違いがあり、シミュレーション結果にも違いが出てくるため、返済シミュレーションを利用する際には留意が必要です。

消費者金融カードローンの利息計算の一例

借入れする場合、その金利には「上限金利」が決められています。

上限金利は、利息制限法によって以下のように定まっています。

| 借入れ金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

上限金利を参考に、次の4人の利用者が大手消費者金融にそれぞれ10万円,30万円,50万円,そして100万円を借入れた場合の金利をみてみましょう。

①Aさんの場合 借入れ額:10万円 借入れ利息(金利):18%

◆Aさんの契約内容

大手消費者金融カードローン借入れ額:10万円

借入れ利率(金利):18%

借入れ日数:11/1~11/30

※借入れ当日は借入れ日数には含まないので、この場合の借入れ日数は29日になります。

◆Aさんの利息計算例

借入れ残高(元金)×借入れ利率(金利)÷365日×借入れ日数=利息

100,000円×18%÷365日×29日(借入れ当日を除く)=1,430

Aさんの利息は「1,430円」になります。

つまり、3万円を20%の金利で1ヶ月間(29日)借入れた場合、1ヶ月に完済する予定で返済する額は、10万円(元金)+476円(利息)で「1,430円」というわけです。

続いて、30万円を借入れたBさんの金利をみてみましょう。

②Bさんの場合 借入れ額:30万円 借入れ利息(金利):18%

◆Bさんの契約内容

大手消費者金融カードローン借入れ額:30万円

借入れ利率(金利):18%

借入れ日数:11/1~11/30

※借入れ当日は借入れ日数には含まないので、この場合の借入れ日数は29日になります。

◆Bさんの利息計算例

借入れ残高(元金)×借入れ利率(金利)÷365日×借入れ日数=利息

300,000円×18%÷365日×29日(借入れ当日を除く)=4,290

Bさんの利息は「4,290円」になります。

続いて、50万円を借入れたCさんの金利をみてみましょう。

③Cさんの場合 借入れ額:50万円 借入れ利息(金利):18%

◆Cさんの契約内容

大手消費者金融カードローン借入れ額:50万円

借入れ利率(金利):18%

借入れ日数:11/1~11/30

※借入れ当日は借入れ日数には含まないので、この場合の借入れ日数は29日になります。

◆Cさんの利息計算例

借入れ残高(元金)×借入れ利率(金利)÷365日×借入れ日数=利息

500,000円×18%÷365日×29日(借入れ当日を除く)=7,150.6849・・・

Bさんの利息は「7150円」になります。

続いて、100万円を借入れたDさんの金利をみてみましょう。

④Dさんの場合 借入れ額:100万円 借入れ利息(金利):15%

◆Dさんの契約内容

大手消費者金融カードローン借入れ額:100万円

借入れ利率(金利):15%

借入れ日数:11/1~11/30

※借入れ当日は借入れ日数には含まないので、この場合の借入れ日数は29日になります。

◆Dさんの利息計算例

借入れ残高(元金)×借入れ利率(金利)÷365日×借入れ日数=利息

1,000,000円×15%÷365日×29日(借入れ当日を除く)=11,917.808219・・・

Dさんの利息は「11,917円」になります。

もっとも、お給料日まで「あと5万円があったら・・・」といった数日間ほどの借入れであっても、利息計算を試すことで、無駄を回避して返済計画をおこなえます。

また、大手消費者金融では、30日間の無利息期間を設けているので、賢く利用してみてください。

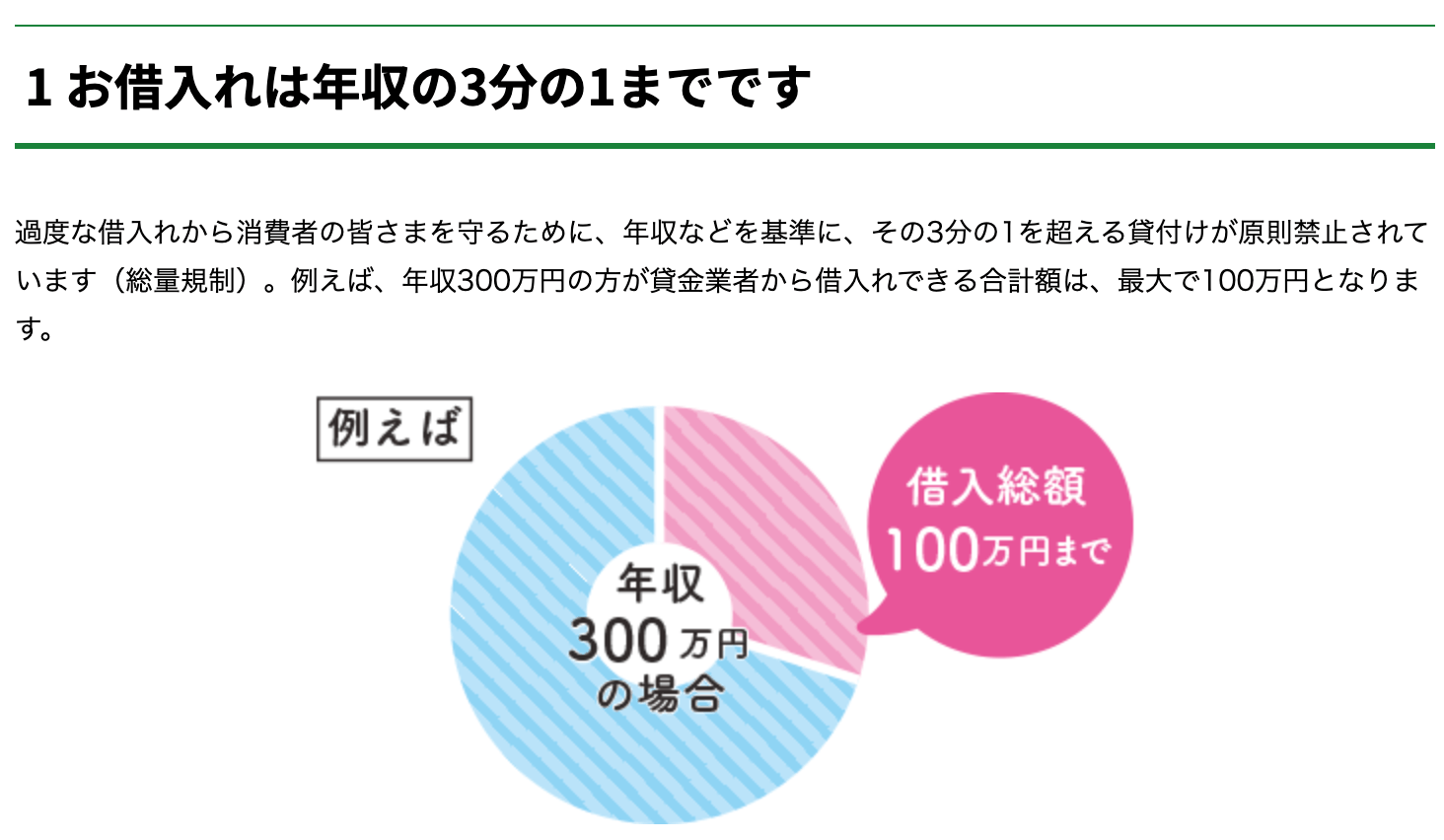

そもそも消費者金融で100万円の借入れは可能?

消費者金融がお金を貸付ける際、「総量規制」という貸金業法に則り、利用者へ過度な貸付けを禁止する制度が設けられています。

これは、「利用者の年収3分の1以上の貸付けはしてはならない」決まりであり、利用者の多重債務を防ぐためでもあります。

そのため、年収300万円の人の場合は100万円までは借入れることはできますが、それ以上の借入れはできません。

ただし、すでに50万円を他社から借入れている場合(銀行カードローンや消費者金融カードローンなど)、追加で借りられる限度額は残りの50万円になります。

もっとも、カードローン社では厳重な審査をおこなっており、個人の信用調査によっては100万円を借入れできるとは限りません。

なお、銀行カードローンについては総量規制の対象外のために、かえって過剰な貸付けに生じる傾向が歪めませんでした。

そのため、現在では銀行独自の自主規制を設けており、多重債務者を生まない手立てをしています。

カードローンのシミュレーション前に把握するべき「借入限度額」と「借入極度額」の違い

「○○金融会社では、500万円まで借りられると記載してあったが、自分の限度額は50万円だったよ・・・」

どうやらAさんは、500万円を借り入れて新車の購入資金に充てる予定でいたようです。

ここでは、カードローンのシミュレーション前に必ず把握しておきたい「借入限度額」と「借入極度額」の違いを解説します。

- 「利用限度額」とは、利用者本人が借入れできるお金の上限金額のこと

- 「極度額」は、当カードローンでは最高いくらまで貸付けができます」という意味合いになる

各金融会社でのカードローン申込みにあたり、極度額や限度額の表記を目にします。

前述の利用者Aさんを例にすると、○○金融業者でのカードローンの借入極度額は500万円であるものの、Aさん自身の借入限度額は50万円でした。

Aさんのように、「極度額」と「限度額」が混乱してわかりにくい人もいることでしょう。

それでは、この2つの違いをみてみましょう。

借入限度額とは何?

借入限度額とは、契約者本人ごとに決定された「借入れできるお金の上限額」をいいます。

借入限度額は、信用情報機関などを利用した「個人信用情報」を基に、金融会社による審査過程で利用者の限度額を決めています。

つまり、借入限度額は契約者個人が借入れできる最大数値を表しているのです。

○○金融会社での限度額は500万円と表記されていますが、Aさん個人の審査状況によって50万円までの貸付けと決定されたわけです。

なお、○○金融会社での「融資額」は500万円が可能なので、信用情報による審査次第では400万円や500万円を借入れ可能な人もいます。

借入極度額とは何?

極度額というのは、契約上、個人の現時点における借入れ可能な上限金額をいいます。

つまり、Aさんは(現在は)50万円までしか借入れできないものの、Aさん個人の信用が高くなれば将来的に上限額の500万円が借入れできることになります。

しかし、お金を借り入れる際に必要な項目は、あくまでも個人の「利用限度額」になります。

そのため、各金融機関での借入限度額や極度額への確認は、さほど重視する必要はありません。

「借入限度額」の表記の違い

以下では念のため、各金融会社による「借入限度額」の表記をみてみます。

| アイフル | 契約限度額または貸付金額 | 800万円以内 |

|---|---|---|

| アコム | 契約極度額 | 1万円~800万円 |

| プロミス | ご融資額 | 800万円まで |

| SMBCモビット | 商品限度額 | 1万円~800万円 |

| レイクALSA | 借入限度額 | 最大800万円 |

このように「借入限度額」一つにしても、各社それぞれ言葉が違います。

金融会社によっては、「限度枠」「利用可能額」などと表記される場合もあります。

しかし、その内容は同じになり、「当カードローンでは最高いくらまで貸付けができます」という意味合いになります。

大手消費者金融カードローンの返済シミュレーション

大手消費者金融で10万円,30万円,50万円を借入れた場合の利息と返済期間を「アイフル」の返済シミュレーションを利用して計算してみます。

先述しましたが、消費者金融で借入れた場合は、借入れ先の返済シミュレーションを使いましょう。

※シミュレーションによる算出結果は、あくまでも参考値です。

※実際では、利用者の詳細な信用情報に基づいて審査がなされますので、希望額とならない場合もあります。

※月々の約定返済額は、最終返済後の残高によって変わります。

※貸付利率(実質年率)は18%に設定してみます。

アイフルで10万円,30万円,50万円を借入れた場合の返済シミュレーション

出典:アイフル公式サイト

ここでは、大手消費者金融5社の中からアイフルの返済シミュレーションを利用し、10万円,30万円,50万円を借入れた場合の返済期間と利息をシミュレーションしてみます。

もっとも、アイフルの他にもアコム,プロミス,SMBCモビット,レイクALSAを利用の際にも、各社で提供されている返済シミュレーションを使ってください。

なお、月々の返済額は借入後の借入残高によって変動する「残高スライド元利定額返済方式」となります。

10万円を借りた場合の返済回数と利息をシミュレーション

アイフルで10万円の借入れした場合、返済回数は原則32回以下となり、最小返済額は4,000円になります。

なお、アイフルでは契約日の翌日から30日間が無利息期間となっています。

契約翌日から30日間であれば、完済後に再度借入れする場合も無利息の対象となります。

ここでのシミュレーションの結果は、本日を借入れ日として設定しており、貸付利率(実質年率)は18%を参考にします。

| 毎月の返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|

| 4,000円 | 32回:(2年8ヶ月) | 126,216円(26,216円) |

| 5,000 | 24回:(2年) | 119,734円(19,737円) |

| 6,000 | 20回:(1年8ヶ月) | 115,899円(15,899円) |

| 7,000 | 17回:(1年5ヶ月) | 113,350円(13,350円) |

| 8,000 | 15回:(1年3ヶ月) | 111,530円(11,530円) |

| 9,000 | 13回:(1年1ヶ月) | 110,180円(10,180円) |

| 10,000 | 11回:(11ヶ月) | 109,116円(9,116円) |

| 102,000円 | 1回 | 102,000円(1,479円) |

およそ9ヶ月かけて3万円を返済していくことになります。

アイフルで30万円を借りた場合の返済回数と利息をシミュレーション

30万円の借入れした場合、返済期間は原則36回以下となり、最小返済額は11,000円です。

なお、シミュレーションの結果は、本日を借入れ日として設定しており、貸付利率(実質年率)は18%を参考にします。

| 毎月の返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|

| 11,000 | 36回:(3年) | 388,554円(88,554円) |

| 13,000 | 30回:(2年6ヶ月) | 370,888円(70,888円) |

| 15,000 | 25回:(2年1ヶ月) | 359,232円(59,232円) |

| 18,000 | 20回:(1年8ヶ月) | 347,716円(47,716円) |

| 23,000 | 15回:(1年3ヶ月) | 336,278円(36,278円) |

| 33,000 | 10回:(10ヶ月) | 324,850円(24,850円) |

| 63,000 | 5回:(5ヶ月) | 313,522円(13,522円) |

| 305,000 | 1回 | 305,000円(4,438円) |

およそ3年かけて30万円を返済していくことになります。

最小返済額の11,000円を3年間支払い続けると、利息はおよそ9万円近くになり最終的な返済総額が高額になります。

アイフルで50万円を借りた場合の返済期間と利息をシミュレーション

50万円の借入れした場合、返済期間は原則58回以下となり、最小返済額は13,000円です。

なお、シミュレーションの結果は、本日を借入れ日として設定しており、貸付利率(実質年率)は18%を参考にします。

| 毎月の返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|

| 13,000 | 58回:(4年10ヶ月) | 750,731円(250,731円) |

| 15,000 | 47回:(3年12ヶ月) | 698,058円(198,058円) |

| 17,000 | 40回:(3年4ヶ月) | 664,221円(164,221円) |

| 19,000 | 35回:(2年11ヶ月) | 640,529円(140,529円) |

| 20,000 | 32回:(2年8ヶ月) | 631,171円(131,171円) |

| 25,000 | 25回:(2年1ヶ月) | 598,733円(98,733円) |

| 30,000 | 20回:(1年8ヶ月) | 579,535円(79,535円) |

| 34,000 | 17回:(1年5ヶ月) | 568,996円(68,996円) |

| 40,000 | 14回:(1年2ヶ月) | 557,687円(57,687円) |

| 46,000 | 12回:(12ヶ月) | 549,727円(49,727円) |

| 50,000 | 11回:(11ヶ月) | 545,613円(45,613円) |

| 55,000 | 10回:(10ヶ月) | 541,421円(41,421円) |

| 105,000 | 5回:(5ヶ月) | 522,536円(22,536円) |

| 172,000 | 3回:(3ヶ月) | 515,100円(15,100円) |

| 508,000 | 1回 | 508,000円(7,397円) |

およそ4年10ヶ月かけて50万円を返済していくと、利息はおよそ25万円となり、借入れ金額の半分以上の額が上乗せされることになります。

毎月3万円を1年間で返済する場合と比較しても、3倍以上の利息を支払うことがわかります。

借入れ額が高額の場合で、最小返済額を返済する予定の人は、少しでもゆとりのある場合に多く支払い、返済期間を短縮できるように心掛けることが重要です。

アコムで10万円,30万円,50万円を借入れた場合の返済シミュレーション

出典:アコム公式サイト

アコムでの契約がはじめての人の場合、「契約日の翌日から30日間金利0円サービス」をおこなっています。

アイフルの返済シミュレーションでも同じことが言えますが、借入れ額が多くなるほど、返済額を多めにして利息分を減らす心掛けをしてまいりましょう。

プロミスで10万円,30万円,50万円を借入れた場合の返済シミュレーション

出典:プロミス公式サイト

プロミスで10万円,30万円,50万円を借入れた場合の返済シミュレーションをみてみましょう。

プロミスで10万円を借入れた場合の返済期間は、原則36回以下となり、最小返済額は3,605円です。

プロミスの返済期日は、5日,15日,25日,末日の中から選択できます。

web完結による申込みによって、自宅に本人確認書類などの郵送物もありません。

※貸付利率(実質年率)は17.8%に設定してみます。

| 借入残高 | 毎月の最小返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|---|

| 10万円 | 3,605 | 36回:(3年) | 129,765円:(29,765円) |

| 30万円 | 10,815 | 36回:(3年) | 389,345円(89,345円) |

| 50万円 | 12,636 | 60回:(5年) | 758,514円:(258,514円) |

プロミスでは、たとえ1万円でも利用者の「利用限度額の範囲内」であれば借入れできます。

その場合の最小返済額は36回払いの月々360円となり利息は総額2,959円です。

1万円を借入れる人も少ないと思いますが、少しでも多めに返済して少ない利息で完済を目指しましょう。

SMBCモビットで10万円,30万円,50万円を借入れた場合の返済シミュレーション

出典:SMBCモビット公式サイト

SMBCモビットで10万円,30万円,50万円を借入れた場合の返済シミュレーションをしてみましょう。

SMBCモビットでは、以下の条件を満たしていない場合は、「カード申込」となり、勤務先への在籍確認による電話がかかりますが、個人名での対応となり周囲に知られる恐れはありません。

また、「カード申込み」の場合ではご自宅に「個人名」による郵送物が届きます。

- 三井住友銀行,三菱UFJ銀行,みずほ銀行,ゆうちょ銀行のいずれかの口座がある場合はカード申込みが可能(利用者名義の口座に限定)

- 資格確認書を所有している人はカード申込みが可能

| 借入残高 | 毎月の最小返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|---|

| 10万円 | 4,057 | 31回:(2年7ヶ月) | 125,767円:(25,767円) |

| 30万円 | 11,080円 | 35回:(2年11ヶ月) | 387,781円:(87,781円) |

| 50万円 | 13,111円 | 57回:(4年9ヶ月) | 747,345円:(247,345円) |

返済シミュレーションでもわかるように、50万円を借入れして月々最小返済額にて支払い続けると、利息が24万円以上と高額になります。

SMBCモビットはもちろん、ご紹介するカード会社では「繰り上げ返済」ができるので、お金にゆとりが出てきた場合は多めに返済していくと良いでしょう。

レイクALSAで10万円,30万円,50万円を借入れた場合の返済シミュレーション

出典:レイクALSA公式サイト

レイクALSAで10万円,30万円,50万円を借入れた場合の返済シミュレーションをみてみましょう。

レイクALSAでは以下の無利息期間を自由に選択できます。

- 60日間無利息(Web申込み限定)

- 5万円まで180日間無利息

- 30日間無利息

ここでは60日間無利息(Web申込み限定)にて確認してみます。

| 借入残高 | 毎月の最小返済額 | 返済回数:(期間) | 返済総額:(うち利息額) |

|---|---|---|---|

| 10万円 | 4,000円 | 31回:(2年7ヶ月) | 121,274円:(21,274円) |

| 30万円 | 12,000 | 31回:(2年7ヶ月) | 363,862円:(63,862円) |

| 50万円 | 14,000円 | 50回:(4年2ヶ月) | 686,421:(186,421円) |

50万円の借入れした場合、返済期間は原則50回以下となり、最小返済額は14,000円です。

もっとも、最終的な返済総額は686,421円となり、利息が186,421円と高額です。

返済期間が長くなるほど利息も高くなるので、お金にゆとりがある場合には多めに返済することが大切です。

カードローンの返済シミュレーションのまとめ

銀行カードローンや消費者金融カードローンは、いずれも明確な「借金」です。

カードローンからの借入れは、利用限度額の範囲内であれば繰り返しお金を引き出すことができます。

一方で、返済期間も長引いてしまい利息も膨らんでいきます。

さらに、支払いが遅れることで遅延金利が適用になり、その事実が信用情報機関に登録されてしまいます。

カードローンは便利な機能ですが、シミュレーションを賢く利用し、ご自身の返済管理を確実におこなうことが重要です。

当サイトでは、アフィリエイトプログラムを利用し各事業者(アコム/プロミス/アイフル)から委託を受け広告収益を得て運営しております。

当記事著作責任者|株式会社O'z

株式会社O'z 海野 洵矢 |

株式会社O'z(エンズ) 法人番号4010403018411 読者のお一人おひとりのニーズに合わせ、 人生100年時代に向け、 「これからのお金の使い方、貯め方、ライフプラン」 をテーマに、 当社がお金の専門家と共に、サポートいたします。 当記事は、当社(株式会社O'z)の独自調査、 並びに公的機関、ファイナンスに関する 国家資格を有する専門家を はじめとする信頼できる情報源を 元に作成しておりますが、 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |