読者

読者

読者

読者

老後に十分な年金がもらえるか不安だから、今のうちから蓄えておきたいんだけど、おすすめの個人年金保険は何だろう?

近年の年金受給額の減少や不安定な経済状況から、老後の資産に不安を持っている人も多いのではないでしょうか。

しかし、実際に老後の資金を蓄えるにはどのような方法があるかよくわからないという人もいるでしょう。

そんな人たちにおすすめなのが、リスクを最低限に抑えて老後の生活資産を増やすことができる個人年金保険という方法です。

この記事では「個人年金保険おすすめ人気ランキング8選」を保険の選び方やメリット・デメリットとともに解説していきます。

FINANCE STANDARD編集長

FINANCE STANDARD編集長

- 個人年金保険とは、保険料を積み立てることで老後に年金として受け取れる保険制度

- 老後の生活に不足しがちな資産を確保するために必要

- 個人年金保険は、確定年金・有期年金・終身年金の3種類

- 個人年金保険のメリットは、最小限のリスクで資産形成が可能

- 個人年金保険のデメリットは、資産を大きく増やすことは不可能

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

こちらの記事もおすすめ↓

保険相談窓口おすすめランキング21社!FP厳選の人気サービスを徹底比較

個人年金保険とは?

個人年金保険とは、あらかじめ定められた期日まで保険料を支払い積み立てることで、老後に年金として受給できる保険制度のことです。

個人年金保険に加入していると、公的年金に上乗せした年金を受給できるため、老後の生活資産を増やすことができます。

加入は義務ではありませんが、公的年金の受給額の減少が懸念されているなかで、年々利用者が増えつつある資産運用方法です。

個人年金保険が必要な理由とは?

読者

FINANCE STANDARD編集長

老後の生活にいくらかかるのか、受給できる年金額がいくらなのか、というのは個人によって大きく異なります。

そのため、、これくらい用意しておけば安心という具体的な数字は述べることができません。

しかし、多くの世帯は公的年金だけでは老後の生活費は不足すると言われています。

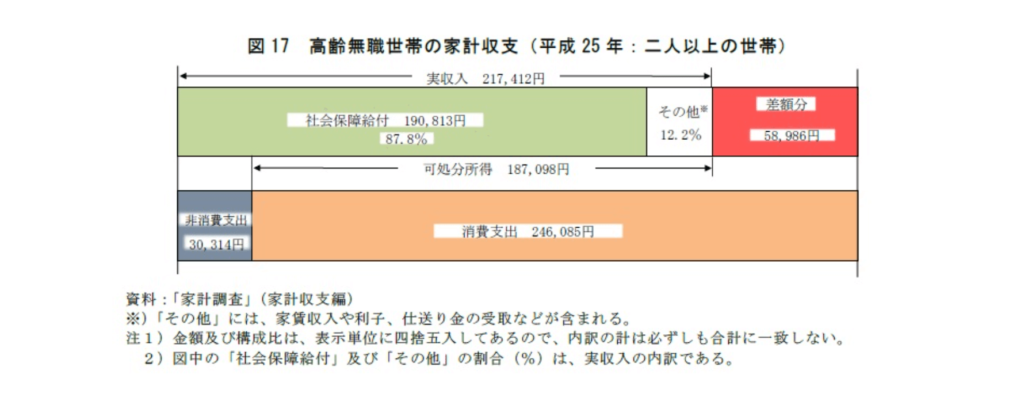

以下の資料は、平成25年の2人以上の高齢無職世帯の1ヶ月の平均家計収支です。

出典:総務省統計局

この表を見ると、公的年金などの収入から支出を差し引くと、支出が収入を約6万円ほど上回っていることがわかります。

つまり老後生活していくためには、公的年金以外に月々約6万円ほどの収入を得ていかなければならないということなのです。

こういったことから、老後に安心してセカンドライフを送るために、若いうちから個人年金保険などの資産形成が必要だと言われているのです。

FINANCE STANDARD編集長

個人年金保険の種類

個人年金保険には、大きく分けて3種類の保険があります。

それぞれ受給方法が異なるため、場合によってはせっかく積み立てた年金をもらえなくなる、なんてことも。

ここでは3種類の個人年金保険を紹介していくので、自分や家族に最適な保険の種類を見つけていきましょう。

個人年金の種類①:確定年金

確定年金は、あらかじめ定めた期間内は被保険者の生死にかかわらず受給できる年金です。

万が一被保険者が亡くなった場合でも、期間内であれば遺族が年金または一時金として受給することができます。

契約時に10年や15年などの受給期間を定め、その時点で受給金額も決定するのが一般的です。

FINANCE STANDARD編集長

個人年金の種類②:有期年金

有期年金は、あらかじめ定めた期間内は被保険者が生存している限り受給できる年金です。

万が一被保険者が亡くなった場合、受給期間内であっても遺族が残りの額を受給することはできません。

しかし保証期間付有期年金であれば、受給期間内に被保険者が亡くなった場合でも、一定期間であれば遺族の受給が可能です。

個人年金の種類③:終身年金

終身年金は、被保険者が生存している期間は生涯受給し続けられる年金です。

被保険者が亡くなった時点で支給が終了するため、遺族が残額を受給することはできません。

しかし保証期間付終身年金であれば、万が一被保険者が受給開始より早い段階で亡くなった場合でも、一定期間であれば遺族の受給が可能です。

個人年金保険の失敗しない選び方

ここでは個人年金保険の失敗しない選び方について、わかりやすい言葉を使って解説していきます。

「個人年金保険なんて初めて聞いたよ」なんていう人も、ぜひ参考にしてみてください。

個人年金保険の選び方①年金の種類(受給方法)

個人年金保険は、年金の種類(受給方法)で選びましょう。

年金の種類は、確定年金・有期年金・終身年金の3種類であり、それぞれ受給方法が異なります。

3種類の年金の受給方法は以下のとおりです。

| 受給方法 | |

| 確定年金 | あらかじめ定めた期間内は被保険者の生死にかかわらず遺族の受給も可能 |

| 有期年金 | あらかじめ定めた期間内に被保険者が生存している限り受給可能 |

| 終身年金 | 被保険者が生存している限り生涯受給可能 |

FINANCE STANDARD編集長

個人年金保険の選び方②返戻率

個人年金保険を選ぶ際には、老後にいくら年金を受給できるかを大きく左右する返戻率にも注目してください。

返戻率とは、支払った保険料に対していくら年金を受給できるのかを割合で示したものです。

最低でも100%の保険でなければ、元本割れ(支払った保険料より年金が少ない)となり、支払った保険料が無駄になってしまいます。

そのため、保険内容に大きな違いがなければできるだけ返戻率の高い保険を選んでおいて問題ないでしょう。

個人年金保険の選び方③運用方法

個人年金保険の運用方法には、定額年金と変額年金の2種類があります。

定額年金は、契約時の利率によって受給金額が決定する年金です。

将来金利が下がったとしても受給金額が減ることはありませんが、金利が上がったとしても受給金額が増えることはないという特徴があります。

FINANCE STANDARD編集長

変額年金は、支払った保険料を保険会社が運用し、その運用実績に応じて受給金額が変動する年金です。

運用実績によっては大きなリターンを得られる可能性もありますが、逆に元本割れになるリスクもあるという特徴があります。

老後にいくら年金を受給できるか把握できないという点もデメリットといえるでしょう。

FINANCE STANDARD編集長

個人年金保険の選び方④運用通貨

個人年金保険の運用は、円建てもしくは外貨建てでおこなわれます。

円建ては保険料を円で運用し、受給も円でおこなう運用方法です。

円建ての場合、金利が非常に低いためリターンは期待できませんが、そのぶん為替などの影響を受けないためリスクは抑えることができます。

FINANCE STANDARD編集長

外貨建ては保険料をドルなどの外貨で運用し、受給は外貨もしくは換金をおこない円で受給する運用方法です。

外貨建ての場合、金利が高い外貨で運用できるため大きなリターンを期待できる反面、為替の影響で元本割れする可能性があります。

外貨建ての場合でも、保険料の支払いは日本円でおこなえることがほとんどです。

FINANCE STANDARD編集長

個人年金保険比較表一覧

| 年金の種類 | 返戻率* | 解約返戻金 | 契約年齢 | 受給期間 | 受給方法 | 支払い方法 | |

|---|---|---|---|---|---|---|---|

| 【日本生命】みらいのカタチ年金保険 | ・確定年金 ・終身年金(10年保証期間付) |

105.35%* | 〇 | 7歳~65歳 | 5年・10年・15年 | ・年金 ・一時金 |

・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

| 【住友生命】たのしみワンダフル | ・確定年金 ・終身年金(保証期間付) |

108.1%* | 〇 | 0歳~75歳 | 5年・10年・15年 | ・年金 ・一時金 |

・口座振替 ・クレジットカード ・振替用紙による送金 |

| 【明治安田生命】年金かけはし | ・確定年金 | 105.15%* | 〇 | 20歳~55歳 | 5年・10年 | ・年金 ・一時金 |

・口座振替 |

| 【三井住友海上あいおい生命】&LIFE個人年金保険 | ・確定年金 ・終身年金(10年保証期間付) |

101.44%* | 〇 | 16歳~55歳 | 5年・10年・15年 | ・年金 ・一時金 |

・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

| 【第一生命】しあわせ物語 | ・確定年金 ・終身年金(10年保証期間付) |

104.68%* | 〇 | 0歳~74歳 | 5年・10年・15年 | ・年金 ・一時金 |

・口座振替 ・払込用紙 |

| 【フコク生命】個人年金保険みらいプラス | ・確定年金 | 103.0%* | 〇 | 0歳~55歳 | 5年・10年 | ・年金 ・一時金 |

・口座振替 ・銀行振込 ・団体経由(勤務先等) ・集金員への払込 ・会社もしくは指定場所への持参払込 |

| 【JA共済】ライフロード(予定利率変動型年金共済) | ・確定年金 ・終身年金(5年~15年の保証期間付) |

104.15%* | 〇 | 18歳~85歳 | 5年・10年・15年 | ・年金 ・一時金 |

・口座振替 ・クレジットカード ・JA窓口への持参払込 |

| 【マニュライフ生命】こだわり個人年金(外貨建) | ・確定年金 ・終身年金(保証期間付) |

変動型(最低利率1.5%) | 〇 | 0歳~70歳 | 5年・10年 | ・年金 ・一時金 (円・外貨選択可能) |

・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ人気ランキング8選

ここでは個人年金保険おすすめ人気ランキング8選を紹介していきます。

ぜひ自分や家族に最適な個人年金保険を見つける参考にしてください。

- 個人年金保険おすすめ第1位:【日本生命】みらいのカタチ年金保険

- 個人年金保険おすすめ第2位:【住友生命】たのしみワンダフル

- 個人年金保険おすすめ第3位:【明治安田生命】年金かけはし

- 個人年金保険おすすめ第4位:【三井住友海上あいおい生命】&LIFE個人年金保険

- 個人年金保険おすすめ第5位:【第一生命】しあわせ物語

- 個人年金保険おすすめ第6位:【フコク生命】個人年金保険みらいプラス

- 個人年金保険おすすめ第7位:【JA共済】ライフロード(予定利率変動型年金共済)

- 個人年金保険おすすめ第8位:【マニュライフ生命】こだわり個人年金(外貨建)

個人年金保険おすすめ第1位:【日本生命】みらいのカタチ年金保険

出典:日本生命

- 所定の3代疾病になった場合、保険料払込免除が受けられる

- 日本生命のほかの保険商品とのセットプラン加入が可能

みらいのカタチ年金保険は、オリコン顧客満足度で個人年金保険商品ランキング第1位を獲得した(2023年対象)、日本生命の年金保険です。

所定の3大疾病等に該当した場合、保険料の払込みが免除される保険料払込免除特約を付加することができます。

また年金の種類は、確定年金または10年保証期間付きの終身年金から選択することが可能です。

| 保険会社 | 日本生命 |

|---|---|

| 商品名 | みらいのカタチ年金保険 |

| 年金の種類 | ・確定年金 ・終身年金(10年保証期間付) |

| 返戻率 | 105.35%* |

| 解約返戻金 | 〇 |

| 契約年齢 | 7歳~65歳 |

| 受給期間 | 5年・10年・15年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第2位:【住友生命】たのしみワンダフル

![]()

出典:住友生命

- たのしみランクの適用で受給率アップ

- 0歳~75歳まで加入可能

- 保険契約者代理特約で万が一の時にも安心

たのしみワンダフルは、0歳~75歳という幅広い年代が加入できる住友生命の年金保険です。

契約の保険料が所定の金額を上回る場合、「たのしみランク」の適用により保険料が割引され年金受給率を上げることができます。

契約者がけがや病気などで動けなくなってしまった場合に備えて、代理人の手続きがスムーズに進むようなサービスを付帯することも可能です。

| 保険会社 | 住友生命 |

|---|---|

| 商品名 | たのしみワンダフル |

| 年金の種類 | ・確定年金 ・終身年金(保証期間付) |

| 解約返戻金 | 〇 |

| 返戻率 | 108.1%* |

| 契約年齢 | 0歳~75歳 |

| 受給期間 | 5年・10年・15年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・クレジットカード(条件を満たす場合のみ) ・振替用紙による送金 |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第3位:【明治安田生命】年金かけはし

出典:明治安田生命

- 契約の際の医師による診察や健康状態の告知不要

- 5年ごとの利差配当

年金かけはしは、明治安田生命の5年ごと利差配当付きの年金保険です。

契約の際の医師による診察や健康状態の告知が不要なため、比較的加入しやすい保険であるといえます。

| 保険会社 | 明治安田生命 |

|---|---|

| 商品名 | 年金かけはし |

| 年金の種類 | ・確定年金 |

| 解約返戻金 | 〇 |

| 返戻率 | 105.15%* |

| 契約年齢 | 20歳~55歳 |

| 受給期間 | 5年・10年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第4位:【三井住友海上あいおい生命】&LIFE個人年金保険

出典:三井住友海上あいおい生命

- 所定の高度障害状態になった場合、保険料払込免除が受けられる

- 契約の際の医師による診察や健康状態の告知不要

&LIFE個人年金保険は、ゆとりあるセカンドライフのための資金準備ができる三井住友海上あいおい生命の年金保険です。

両目の視力を失うなど所定の高度障害状態になった場合、保険料の払込免除を受けることができます。

| 保険会社 | 三井住友海上あいおい生命 |

|---|---|

| 商品名 | &LIFE個人年金保険 |

| 年金の種類 | ・確定年金 ・終身年金(10年保証期間付) |

| 解約返戻金 | 〇 |

| 返戻率 | 101.44%* |

| 契約年齢 | 16歳~55歳 |

| 受給期間 | 5年・10年・15年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第5位:【第一生命】しあわせ物語

出典:第一生命

- 0歳~74歳まで加入可能

- 指定代理人請求特約の付帯が可能

- 所定の3大疾病等になった場合、保険料払込免除が受けられる

しあわせ物語は、第一生命のセカンドライフや子どもの教育資金に備えるための年金保険です。

0歳~74歳まで加入可能であるため、いざ老後になってみて生活資産に不安が出てきてからでも、資産形成が可能となっています。

また、所定の3大疾病等になった場合に備えて、保険料払込免除特約を付帯することも可能です。

| 保険会社 | 第一生命 |

|---|---|

| 商品名 | しあわせ物語 |

| 年金の種類 | ・確定年金 ・終身年金(10年保証期間付) |

| 解約返戻金 | 〇 |

| 返戻率 | 104.68%* |

| 契約年齢 | 0歳~74歳 |

| 受給期間 | 5年・10年・15年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・払込用紙 |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第6位:【フコク生命】個人年金保険みらいプラス

出典:フコク生命

- 災害死亡給付金自動付帯

- 年金受給開始5年間は給付額がアップする「前厚型」の選択可能

個人年金保険みらいプラスは、フコク生命の災害死亡給付金付年金保険です。

受給期間を10年に設定した場合、年金受給開始後5年間は年金額が増加する「前厚型」を選択することもできます。

| 保険会社 | フコク生命 |

|---|---|

| 商品名 | 個人年金保険みらいプラス |

| 年金の種類 | ・確定年金 |

| 解約返戻金 | 〇 |

| 返戻率 | 103.0%* |

| 契約年齢 | 0歳~55歳 |

| 受給期間 | 5年・10年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・銀行振込 ・団体経由(勤務先等) ・集金人への払込 ・会社もしくは指定場所への持参払込 |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第7位:【JA共済】ライフロード(予定利率変動型年金共済)

出典:JA共済

- 85歳まで加入可能

- 予定率変動型

- 指定代理請求特約の付帯可能

ライフロード(予定利率変動型年金共済)は、JA共済の予定利率変動型年金保険です。

受給開始後5年間は契約時の予定利率0.3%(2023年5月時点)が適用され、6年目からは1年ごとに利率が見直される変動型の年金となっています。

最低保証予定利率が0.5%(2023年5月時点)と設定されているため、受給額が下がってしまう心配はありません。

| 保険会社 | JA共済 |

|---|---|

| 商品名 | ライフロード(予定利率変動型年金共済) |

| 年金の種類 | ・確定年金 ・終身年金(5年~15年の保証期間付) |

| 解約返戻金 | 〇 |

| 返戻率 | 104.15%* |

| 契約年齢 | 18歳~85歳 |

| 受給期間 | 5年・10年・15年 |

| 受給方法 | ・年金 ・一時金 |

| 支払い方法 | ・口座振替 ・クレジットカード ・JA窓口への持参払込 |

| 公式サイト | 公式サイトはこちら |

*年齢:30歳、月払保険料:1万円、払込満了:65歳、受給開始:65歳、10年確定年金の場合

個人年金保険おすすめ第8位:【マニュライフ生命】こだわり個人年金(外貨建)

出典:マニュライフ生命

- 85歳まで加入できる

- 高い金利での運用による資産の大幅な増加を期待できる

- 4種類の受給方法の選択が可能

こだわり個人年金(外貨建)は、マニュライフ生命の外貨建て(ドルもしくは豪ドル)運用の年金保険です。

最低保証積立利率が設定されているため、万が一の場合でも年1.5%を下回ることはありません。

こだわり個人年金(外貨建)は、以下の4種類の受け取り方法から自由に選択することができます。

- ①運用した外貨で受給

- ②一括で円に換えて毎年受給

- ③1年ごとに円に換えて受給

- ④円で一括で受給

FINANCE STANDARD編集長

| 保険会社 | マニュライフ生命 |

|---|---|

| 商品名 | こだわり個人年金(外貨建) |

| 年金の種類 | ・確定年金 ・終身年金(保証期間付) |

| 解約返戻金 | 〇 |

| 返戻率 | 変動型(最低利率1.5%) |

| 契約年齢 | 0歳~70歳 |

| 受給期間 | 5年・10年 |

| 受給方法 | ・年金 ・一時金 (円・外貨選択可能) |

| 支払い方法 | ・口座振替 ・銀行振込 ・クレジットカード ・団体経由(勤務先等) |

| 公式サイト | 公式サイトはこちら |

個人年金保険がおすすめの人とおすすめでない人

これまでに個人年金保険は、老後の生活資産の不足に備えて資産形成できるということは解説しました。

しかし、個人年金保険はおすすめできる人とおすすめできない人がいます。

ここでは個人年金保険がおすすめの人とおすすめでない人と理由について解説していくので、実際に保険に加入するかの参考にしてください。

個人年金保険がおすすめの人

まずは個人年金保険がおすすめな人の特徴について解説していきます。

個人年金保険がおすすめの人①:貯金が苦手な人

貯金はしたいけどお金があるとその分をすぐに使ってしまうような貯金が苦手な人に個人年金はおすすめです。

個人年金保険は、口座振替やクレジットカード支払いにしておくことで自動的に老後の資産が積み立てられていきます。

また個人年金保険は解約すると支払った保険料は元本割れしてしまうため、気軽に解約はできません。

こういったことから、お金の管理が得意ではないような人にも個人年金保険はおすすめできるのです。

個人年金保険がおすすめの人②:リスクを避けて資産を増やしたい人

資産は増やしたいけどリスクはなるべく避けたい、という人にも個人年金保険はおすすめです。

個人年金保険は金利の低い保険商品であるため、大きな資産の増加は期待ができません。

しかしそのぶん契約時に設定された金利で安定したままリスクを抑えて資産を増やすことができます。

そのため、老後の生活資産には不安があるけど資産形成のリスクは最小限に抑えたい、というような人に個人年金保険はおすすめなのです。

FINANCE STANDARD編集長

個人年金保険がおすすめの人③:節税したい人

個人年金保険は節税したい人にもおすすめの資産形成方法です。

個人年金保険は生命保険の一種であるため、条件を満たせば保険料控除の対象となります。

保険料控除とは、1年間で支払った保険料に応じて一定額が所得から控除され、課税対象額が減少する仕組みのことです。

以下の条件を満たせば保険料控除を受けることができます。

(1) 平成24年1月1日以後に締結した保険契約(新個人年金保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した上記の「対象となる生命保険契約等」(1)(イ)から(ハ)までの契約のうち年金(退職年金を除きます。)を給付する定めのある保険契約等または他の保険契約等に附帯して締結した契約で、次の要件の定めがあるものをいいます。

(イ) 年金の受取人は、保険料もしくは掛金の払込みをする者、またはその配偶者となっている契約であること。

(ロ) 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

(ハ) 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。

(注) 被保険者等の重度の障害を原因として年金の支払いを開始する10年以上の定期年金または終身年金であるものも対象となります。

(2) 平成23年12月31日以前に締結した保険契約(旧個人年金保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した上記の「対象となる生命保険契約等」(2)(イ)から(ハ)までに掲げる契約のうち年金(退職年金を除きます。)を給付する定めのあるもののうち、上記の「対象となる個人年金保険契約等」(1)(イ)から(ハ)までに掲げる要件の定めのあるものをいいます。

引用:国税庁

しかし、保険によっては所得控除を受けられないものもあるため、詳しくは各保険会社に問い合わせてみてください。

FINANCE STANDARD編集長

個人年金保険がおすすめでない人

次に個人年金保険がおすすめでない人の特徴について解説していきます。

個人年金保険がおすすめでない人①:資産を大きく増やしたい人

個人年金保険は資産を大きく増やしたい人にはおすすめできない資産形成方法です。

個人年金保険は日本円の低い金利が適用されることがほとんどのため、資産が大きく増えることはありません。

そのぶんリスクを抑えて安定的に資産を増やすことはできます。

しかし、返戻率は103%程度が平均的であることから資産を大きく増やしたい人にはおすすめできない方法なのです。

FINANCE STANDARD編集長

個人年金保険がおすすめでない人②:解約する可能性がある人

契約満期まで待たず途中で解約する可能性がある人にも、個人年金保険はおすすめしません。

個人年金保険は途中で解約しても解約返戻金を受け取ることができます。

しかし解約返戻金は支払った保険料よりも少額である、いわゆる元本割れのリスクがあるという点に注意しなければなりません。

とくに経済状況の変動が激しい20~30代の人は途中で保険料が払えなくなることもありえるので、加入する際にはその先の見通し含めて慎重に検討してください。

個人年金保険がおすすめでない人➂:家計に余裕がない人

今現在の家計に余裕がない・収入が安定していない人に個人年金保険はおすすめしません。

これまでにも述べてきたとおり、個人年金保険は途中で解約すると元本割れを起こし結果的に損してしまいます。

そのため、保険料の支払いができなくなるかもしれない・支払いがギリギリなどという人にとってはリスクが大きい資産形成方法となってしまうのです。

FINANCE STANDARD編集長

個人年金保険のメリット

ここでは個人年金のメリットについて解説していきます。

個人年金保険のメリット①老後の資産を増やせる

個人年金保険のもっとも大きなメリットは、老後の資産を増やせるという点です。

現代の日本では老後、公的年金だけでは生活費は不足するといわれています。

そのため、老後に安心して生活していくために公的年金以外に自分たちで資産を蓄えておかなければなりません。

個人年金保険は大きく資産を増やせる方法ではありませんが、銀行預金よりも高い金利で安定して資産形成することができます。

個人年金保険のメリット②所得控除で節税できる

個人年金保険は生命保険の一種であるため、保険料控除を受けることができます。

保険料控除を受けることで課税対象所得を減らすことができ、節税につなげることが可能です。

個人年金保険で保険料控除を受けるためには以下の条件を満たす必要があるので、注意してください。

(1) 平成24年1月1日以後に締結した保険契約(新個人年金保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した上記の「対象となる生命保険契約等」(1)(イ)から(ハ)までの契約のうち年金(退職年金を除きます。)を給付する定めのある保険契約等または他の保険契約等に附帯して締結した契約で、次の要件の定めがあるものをいいます。

(イ) 年金の受取人は、保険料もしくは掛金の払込みをする者、またはその配偶者となっている契約であること。

(ロ) 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

(ハ) 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。

(注) 被保険者等の重度の障害を原因として年金の支払いを開始する10年以上の定期年金または終身年金であるものも対象となります。

(2) 平成23年12月31日以前に締結した保険契約(旧個人年金保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した上記の「対象となる生命保険契約等」(2)(イ)から(ハ)までに掲げる契約のうち年金(退職年金を除きます。)を給付する定めのあるもののうち、上記の「対象となる個人年金保険契約等」(1)(イ)から(ハ)までに掲げる要件の定めのあるものをいいます。

引用:国税庁

FINANCE STANDARD編集長

個人年金保険のメリット③最低限のリスクで運用できる

個人年金保険は最低限のリスクで老後の資産を増やせるというメリットがあります。

日々価格が変動する株式投資やFXと異なり、個人年金保険は契約時に金利が固定されるため、安定的に資産を増やすことが可能なのです。

日本円の金利は非常に低いため大きな資産の増加にはつながりませんが、価格変動などに振り回される心配なく安定的に資産の蓄えができます。

読者

FINANCE STANDARD編集長

個人年金保険のメリット④知識がなくても資産を増やせる

個人年金保険のメリットの一つに、専門知識がなくても資産を増やせるという点があります。

代表的な資産運用方法である株やFXは、専門知識を身につけたうえで分析をおこない取引し、利益を得る方法です。

知識がないまま投資をしてしまうと、大きな損失を負うリスクが非常に高いため、初心者には難しいといえるでしょう。

一方個人年金保険は保険会社が設定した金利によって自動的に老後の資金が積み立てられていくため、知識がなくてもまったく問題ありません。

専門知識を身につけるには時間がかかってしまいますが、個人年金保険は保険料さえ支払えればすぐに老後資産に備え始められる、そんな方法です。

個人年金保険のデメリット

ここでは個人年金保険のデメリットについて解説していきます。

個人年金保険のデメリット①インフレのリスクが大きい

個人年金保険はインフレの影響を大きく受けやすいというデメリットがあります。

個人年金保険は金利が固定されているため安定して資産を増やすことはできますが、それゆえインフレが起きたとしても受給額は変わりません。

インフレが起きると物事の価格が上昇しますが、受給金額が変わらないということは実質的に年金の価値が低下するということなのです。

こういったことから、個人年金保険はインフレに対応できない、結果的に老後資産の確保につながらないとも言われています。

FINANCE STANDARD編集長

個人年金保険のデメリット②受給した年金は課税対象となる

個人年金保険で受給した年金は課税対象となるという点もデメリットの一つです。

個人年金保険は私的年金に分類されるため、1年間で受給した分の年金には税金がかかります。

受給した金額ごとに税率は変動するため、毎年個人で確定申告をおこない税金を支払わなければなりません。

個人年金保険のデメリット③途中解約すると元本割れとなる

個人年金保険は満期を待たずに解約してしまうと、元本割れを起こし、損をするというデメリットがあります。

個人年金保険は途中で解約しても解約返戻金を受け取ることが可能です。

しかし、解約返戻金は支払った保険料よりも少額であるため、せっかく積み立ててきた分が無駄になってしまいます。

FINANCE STANDARD編集長

個人年金におすすめの相談窓口

FINANCE STANDARD編集長

保険見直しラボ

参照:保険見直しラボ公式サイト

保険見直しラボでは、コンサルトが業界経験年数10年以上のベテランばかり揃えている無料保険相談所です。

取り扱い保険会社数も37社と多く、コンサルタントのFP取得率は100%となっています。

さらに、お客様満足度も97.3%と高いので、安心して相談することができます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 37社以上 |

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

保険クリニック

保険クリニックは、約50社の保険を比較できる保険相談窓口です。

コンサルタントは、お金に関する5つのマスター資格の取得に取り組んでおり、保険に関して詳しくない方でも安心して相談することができます。

また、公式サイトより最短10秒でシミュレーションができるので、相談前に試してみるのがおすすめです。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険ライフ

参照:保険ライフ公式サイト

保険ライフは、利用者の要望のもと、金融に関する知識が豊富な2,000人以上の中から最適なFPを紹介してくれます。

オンラインでの相談も可能ですが、利用者が要望する場所で相談することも可能です。

取り扱い保険会社も50社以上と多いため、より最適なプランを見つけることができるでしょう。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険見直し本舗

保険見直し本舗は、全国に350以上の店舗を構える保険相談窓口です。

全国に店舗を多く構えている保険相談窓口は少ないので、直接足を運んで相談したい方におすすめでしょう。

しかし、ほかにもオンラインや訪問、電話などの4つの相談スタイルを用意しているので幅広い方が相談できます。

無理な勧誘も禁止しているので、まずは相談だけでも可能です。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 40社以上 |

FPコア

FPコアは、資格取得率100%の保険相談窓口で、お客様満足度は98%と人気の高い相談窓口です。

相談は何度でも無料で、オンラインでも相談できるので、お忙しい方でも相談することができます。

さらに、万が一担当者と合わない場合は変更することができるので安心です。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 何十社 |

個人年金保険まとめ

この記事では「個人年金保険おすすめ人気ランキング8選」について解説してきました。

「個人年金保険おすすめ人気ランキング8選」の重要なポイントは以下のとおりです。

- 個人年金保険とは、保険料を積み立てることで老後に年金として受け取れる保険制度

- 老後の生活に不足しがちな資産を確保するために必要

- 個人年金保険は、確定年金・有期年金・終身年金の3種類

- 個人年金保険のメリットは、最小限のリスクで資産形成が可能

- 個人年金保険のデメリットは、資産を大きく増やすことは不可能

個人年金保険とは、保険料を支払って積み立てることで老後に年金として受給できる保険制度です。

公的年金に上乗せして受給できるため、近年の年金受給率の低下や不安定な経済状況からさらに注目されています。

固定金利で安定して老後資産を蓄えられる反面、大きなリターンを期待することはできない運用方法です。

そのため、メリットデメリットを理解したうえで利用していくか慎重に検討することが必要になります。

セカンドライフで余裕を持った生活をしていくために、今のうちから準備を始めていきましょう。

当記事著作責任者|株式会社O'z

株式会社O'z 海野 洵矢 |

株式会社O'z(エンズ) 法人番号4010403018411 読者のお一人おひとりのニーズに合わせ、 人生100年時代に向け、 「これからのお金の使い方、貯め方、ライフプラン」 をテーマに、 当社がお金の専門家と共に、サポートいたします。 当記事は、当社(株式会社O'z)の独自調査、 並びに公的機関、ファイナンスに関する 国家資格を有する専門家を はじめとする信頼できる情報源を 元に作成しておりますが、 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |