読者

読者

読者

読者

ソニー生命の学資保険のメリット・デメリット、注意点について知りたい!

ソニー生命が提供する学資保険は、150万件を突破しており、ランキングでも上位に入ることも多く人気の商品です。

しかし、実際に加入する前に特徴やデメリットもしっかりと把握することで後悔を避けることに繋がります。

本記事では、ソニー生命の学資保険について分かりやすく解説していきますので、ぜひ参考にしてください。

- ソニー生命の学資保険は返戻率も良く人気のある商品

- ソニー生命の学資保険は過去に販売停止になったことがある

- 契約内容や保証内容によって良い返戻率に期待できない

- ソニー生命の学資保険で用意されているプランは主に3つ

- ソニー生命の学資保険は貯蓄性重視の保険

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

こちらの記事もおすすめ↓

保険相談窓口おすすめランキング【最新】FP厳選の人気サービスを徹底比較

ソニー生命の学資保険とは

FINANCE STANDARD編集長

FINANCE STANDARD編集長

学資保険とは

学資保険は、子どもの教育資金を準備するための貯蓄型の保険のことをいいます。

貯金するだけなら普通の口座と変わらないと考える方も多いのではないでしょうか。

しかし、各保険によって保証内容は異なり、主に多いのが契約者(子どもの母親など)が亡くなった際は以後の保険料の支払いはなくなり、保障はそのまま続きます。

特約保障などを付加することで、医療保障などをつけることも可能です。

毎月一定の額を保険料として支払い、子どもの成長に合わせて進学準備金などを受け取れるのが学資保険となります。

ソニー生命の学資保険の特徴

ソニー生命の学資保険としての特徴は、後ほど詳しく説明する返戻率や万が一の保障、家計に合わせたオーダーメイドプランなどにあります。

万が一の保障として、契約者に万が一のことが起きた際にはその後の保険料払込免除に加えて学資金100%を確保してくれるものです。

また、学資保険を受け取るタイミングや必要な教育費など、家計に合わせてオーダーメイドできるのも大きな特徴でしょう。

ソニー生命の学資保険の返戻率について

学資保険で最も大切なのが、返戻率です。

FINANCE STANDARD編集長

受け取る保険料の総額÷払った保険料の総額×100で返戻率をだすことができます。

これまで100万円保険料として支払った場合、実際に受け取ることができる金額が90万円の場合は、90%の返戻率です。

そのため、100%を超える返戻率であれば、支払った以上の金額を受け取ることができます。

各保険会社の学資保険によっては、100%を下回ることもありますが、ソニー生命の学資保険であれば最高108.7%の返戻率です。

この返戻金は、保険料払込期間や保険料払込方法などの設定によって変わります。

ソニー生命の学資保険は過去に販売停止になったことがある

ソニー生命の学資保険は、過去に販売停止になったことがあります。

販売停止と聞くと、保険会社側に悪いことがおきたのか考える方も少なくありません。

しかし、これはソニー生命に限らず違う保険会社の学資保険でも販売停止を発表しています。

今では、販売を再開始していますが、再び販売停止のようなことがあれば不安ですよね。

まず、学資保険が販売停止になった理由としてマイナス金利政策が大きく関係しています。

マイナス金利政策と学資保険の関係について

2016年に日銀では、マイナス金利政策がはじまり、利回りが大きく低下することになりました。

FINANCE STANDARD編集長

学資保険の予定利率や保険料は、各保険会社が勝手に決めているのではなく、金利の動向を見ながら国が決める標準利率を目安に設定しています。

このような金利対策によって、保険会社は販売停止、保険料値上げ、低い返戻率によって対策をしていたということです。

ソニー生命学資保険のプラン比較

| Ⅰ型 | 中学〜高校〜大学の入学資金の受け取り |

|---|---|

| Ⅱ型 | 大学などの入学資金の受け取り |

| Ⅲ型 | 大学の入学時から毎年資金を受け取る |

FINANCE STANDARD編集長

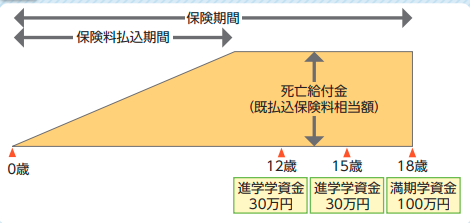

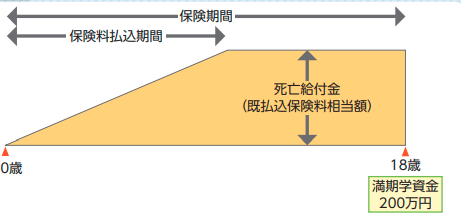

Ⅰ型

※図はイメージです。(参照:ソニー生命)

ソニー生命の学資保険Ⅰ型は、小学校・中学校・高校の卒業時に、各入学金準備として備えるプランです。

進学するタイミングに資金を受け取ることができるため、使い勝手の良いプランでしょう。

しかし、満期になる前に資金を受け取るため、返戻率が他のプランに比べて落ちてしまいます。

保険料の例と返戻率は以下の通りです。

| 被保険者 | 0歳 |

|---|---|

| 基準学資保険 | 100万円 |

| 保険期間 | 18歳満期 |

| 保険料払込期間 | 10歳まで |

| 払込方法 | 個別扱月払 |

| 30歳男性の保険料と返戻率 | 12,900円、103.3% |

| 30歳女性の保険料と返戻率 | 12,880円、103.5% |

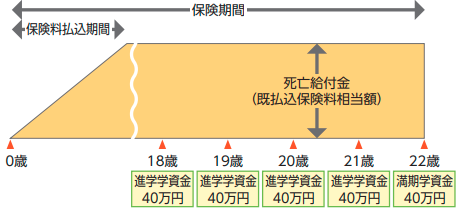

Ⅱ型

※図はイメージです。(参照:ソニー生命)

ソニー生命の学資保険Ⅱ型は、保険期間の満了時に一括で受け取るものです。

高校を卒業するタイミングで受け取ることができるため、大学の入学金や初年度の授業料として利用することができるでしょう。

保険期間の途中で受け取ることもないため、Ⅰ型に比べて返戻率が良いのも特徴です。

保険料の例と返戻率は以下の通りとなります。

| 被保険者 | 0歳 |

|---|---|

| 基準学資保険 | 200万円 |

| 保険期間 | 18歳満期 |

| 保険料払込期間 | 10歳まで |

| 払込方法 | 個別扱月払 |

| 30歳男性の保険料と返戻率 | 15,700円、106.1% |

| 30歳女性の保険料と返戻率 | 15,680円、106.2% |

Ⅲ型

※図はイメージです。(参照:ソニー生命)

ソニー生命の学資保険Ⅲ型は、大学などの入学資金と在学中の学資金を準備したい方におすすめのプランです。

18歳〜22歳まで1年ごとに受け取ることができ、最後に受け取るのが22歳となります。

他のプランに比べて受け取る期間が延びるため、その分保険会社が積立金を運用する期間も長くなり返戻率も良いです。

保険料の例と返戻率は以下の通りとなります。

| 被保険者 | 0歳 |

|---|---|

| 基準学資保険 | 40万円 |

| 保険期間 | 22歳満期 |

| 保険料払込期間 | 10歳まで |

| 払込方法 | 個別扱月払 |

| 30歳男性の保険料と返戻率 | 15,440円、107.9% |

| 30歳女性の保険料と返戻率 | 15,416円、108.1% |

ソニー生命学資保険のメリット

FINANCE STANDARD編集長

返戻率が良い

ソニー生命の学資保険で最も大きなメリットは、返戻率の良さにあります。

各保険会社によって、返戻率は異なりますが、なかには100%を下回るところも少なくありません。

100%を下回ってしまうと、支払う保険料の総額より、実際に受け取る金額の総額のほうが低いということになります。

そのため、学資保険を選ぶときは返戻率が100%を上回るかも選ぶときのポイントですね。

しかし、返戻率が100%を超えるには契約内容によって異なるので注意が必要です。

安心の業績推移

ソニー生命の安心の業績推移も、大きなメリットの一つです。

開業以来から現在まで、順調に成長しているため、安心して資金を任せることができるでしょう。

さらに、保険会社を見極めるために大切な要因でもあるソルベンシー・マージン比率は、2,191.1%と高い数字をもっています。

FINANCE STANDARD編集長

基本的に生命保険では、過去の統計をもとに保障できるような保険料を決めています。

しかし、大震災や株の大暴落などの、予想を上回る事が起きる可能性もゼロではありません。

そのような事態が起きたときに、保険会社は準備金や自己資本から保険料を支払う必要があります。

そういった通常の予測を超えて発生するリスクに対して、どのくらい余力をもっているのかを表す数字がソルベンシー・マージン比率です。

コンサルティングフォローが充実している

学資保険に関わらず、ソニー生命ではコンサルティングフォローが充実しているのも大きなメリットの一つです。

契約するときや実際に保険料を請求するときだけではなく、契約後のライフプランや保障の点検、アドバイスなどをしてくれます。

さらに、ソニー生命のライフプランナーは幅広いネットワークをもっているため、解決につながる情報を提供してくれるのも魅力です。

金融全般に関する幅広い知識と豊富な経験によって、フォローしてくれるのは、安心材料としても大きなメリットでしょう。

FINANCE STANDARD編集長

ソニー生命学資保険のデメリット

FINANCE STANDARD編集長

インターネットで気軽に契約できない

基本的に保険はライフプランナーと対面をして、保険の説明などを受け契約する流れが一般的です。

しかし、近年はライフプランナーと対面する流れを省いてインターネット契約することで、人件費を削減し保険料を安く提供する保険会社も増えてきました。

一方でソニー生命では、従来のライフプランナーとの対面をしてからの契約する流れであるため、インターネットでの契約をすることはできません。

ライフプランナーと相談などをしてから契約する流れなので、ネットで完結することができないので注意が必要です。

FINANCE STANDARD編集長

クレジットカード払いができない

学資保険に関わらず、ソニー生命ではクレジットカード払いに対応していません。

普段の支払いをクレジットカード払いにして管理している方にとったら、大きなデメリットでしょう。

口座振替に対応しているため、契約する前に把握しておく必要があります。

契約年齢によっては返戻率が悪くなる

ソニー生命の学資保険は、返戻率が良い点に大きなメリットがありますが、契約条件によっては返戻率が悪くなってしまうこともあります。

とくに、子どもの年齢が0歳のときに契約することで、108%などといった返戻率にすることが可能です。

しかし、お子様の年齢が3歳や4歳の場合は101%となることもあります。

FINANCE STANDARD編集長

ソニー生命学資保険はこんな人におすすめ!

FINANCE STANDARD編集長

子どもの年齢が小さい人

ソニー生命に限らず、学資保険では0歳のときに加入することで良い返戻率に期待できます。

とくに、ソニー生命の学資保険は返戻率が良いので妊娠中の方やお子さんが小さい方におすすめの商品です。

だからといって、2〜3歳ころの契約であっても返戻率が100%以上になることもあるので、まずはシミュレーションをしてみると良いでしょう。

万が一のときでも子どもの教育資金は確保したい人

ソニー生命の学資保険では、ただ貯蓄のように積み立てるだけではなく、契約者である親が亡くなった際にその後の払込が免除になります。

保障内容に関してもそのまま継続できるので、自分に万が一のことがあってもお子さんの教育資金を確保することが可能です。

子どもの教育資金を貯金する自信がない人

学資保険は、お子さんの教育資金を貯金するのに自信がない方におすすめの商品となります。

実際に子どもが幼稚園〜大学までかかる教育資金は以下の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 約16万円 | 約30万円 |

| 小学校 | 約35万円 | 約170万円 |

| 中学校 | 約54万円 | 約143万円 |

| 高校 | 約51万円 | 約105万円 |

| 大学(初年度学生納付金) | 約100万〜140万円 | |

参照:りそな銀行

すべて公立となると、幼稚園〜大学にかかる費用は約800万ほど、すべて私立の場合は約2,300万円となります。

これにプラス習い事などをすると、数千万円の教育資金が必要です。

このような額を毎月自分で積み立てることができる方は良いですが、難しい方も多いのではないでしょうか。

そのため、ソニー生命に限らず学資保険は自分で数百万円〜数千万円の教育資金を確保できない方におすすめです。

ソニー生命学資保険の注意点

FINANCE STANDARD編集長

途中解約してしまうと元本割れしてしまう

ソニー生命の学資保険は、被保険者が0歳、22歳満期、保険料払込期間が10年の場合などに100%を超える返戻率に期待できます。

しかし、どういった保険会社でも元本割れするリスクを避けることはできません。

FINANCE STANDARD編集長

元本割れが起きてしまう理由として、途中で学資保険を解約してしまうものです。

返戻率が良いという理由でソニー生命の学資保険を選んでも、短期間で解約をしてしまうと、これまで積み立ててきた保険料が少なく戻ってきます。

満期まで利用し続けることで、良い返戻率で保険料を受け取ることが可能です。

しかし、保険料が家計を圧迫してしまい、支払うのが困難になる可能性もあるでしょう。

そこで、ソニー生命の学資保険では、保険料の払込を中止して保険期間はそのままで、解約返戻金をもとに保険金額の低い保険に変更することができます。

途中で解約をして元本割れした保険料を受け取るよりも、保険料の払込を中止して、満期のときに受け取るほうがプラスになるでしょう。

保険料の払込を途中で中止するため、学資金は小さくなるものの損をすることなく受け取ることができます。

また、まとまったお金が必要になった場合は契約者貸付制度を利用することも可能です。

FINANCE STANDARD編集長

医療保険などは含まれていない

ソニー生命が提供する学資保険では、お子さんの医療保険は含まれていません。

学資保険によっては、お子さんの手術や入院なども保障の対象内である商品もあります。

しかし、ソニー生命の学資保険は貯蓄性重視であるため、保障は最小限です。

そのため、お子さんのほかの保障が必要な場合は、別で医療保険などに加入しなければなりません。

インフレに対応できない

ソニー生命に限らず学資保険は、満期まで支払い続けることで契約時に決められた保険金が変わることはありません。

現在の日本では、銀行の預金金利が低いため、学資保険で積み立てをしたほうが返戻率は良いです。

しかし、将来銀行の預金金利が上げれば、受け取れる保険金額が固定されている学資保険のほうが不利に可能性も十分にあります。

お子さんが0歳のときに学資保険に加入することで、実際に保険金を受け取ることができるのは18年後などとなるでしょう。

昔の100万円と今の100万円では価値が異なるのと同じように、今の100万円と18年後の100万円では価値が異なります。

FINANCE STANDARD編集長

ソニー生命学資保険でよくある質問

FINANCE STANDARD編集長

ソニー生命学資保険は積み立て以外の機能はあるの?

ソニー生命の学資保険では、積み立て以外の機能として保険料払込免除があります。

保険料払込免除とは、契約者である親などに万が一のときがあった場合、以後の保険料は不要で、保証内容はそのまま継続されるものです。

そのため、子どもの教育資金を確実に準備することができるということですね。

しかし、入院や手術などの保障はないので注意が必要です。

ソニー生命学資保険をお得に加入できる年齢は?

ソニー生命の学資保険にお得に加入できる年齢は、お子さんが0歳のときです。

お子さんの年齢が上がる度に返戻率は低くなってしまうため、なるべく早い年齢で加入すると良いでしょう。

ソニー生命学資保険の支払い方法は?

ソニー生命の支払い方法は、銀行口座からの引き落としになります。

クレジットカードの支払いはできないので注意が必要です。

FINANCE STANDARD編集長

学資保険をソニー生命にするのは安心?

ソニー生命は、返戻率や業績推移も良いので安心ポイントは多数あります。

また、コンサルティングフォローもあるので、頻繁に不安を解消することも可能です。

そこで、保険会社に資金を預けるうえで心配する方が多いのが、保険会社の破たんではないでしょうか。

しかし、万が一保険会社が破たんした場合は生命保険契約者保護機構によって一定の契約者保護は図られます。

国内の保険会社は生命保険契約者保護機構に加入しているため、万が一破たんした場合、保険会社の契約を引き継ぎ必要に応じて資金援助が行われる仕組みです。

そのため、そういった意味ではある程度の安心はどういった保険会社でもあるでしょう。

ソニー生命の学資保険が満期になったら?

ソニー生命の学資保険では、満期を迎える2ヶ月前に契約者のもとに請求書類が発送されます。

書類内容を確認して、必要に応じて書類の記入や必要な書類を準備しなければなりません。

そして、満期日以降に不備のない請求書がソニー生命に届いたら、到着した日の翌日から起算して5営業日以内に受け取ることができます。

満期日前に、不備のない書類を提出すると、満期日に受け取ることが可能です。

FINANCE STANDARD編集長

ソニー生命学資保険の税金はどうなる?

学資保険の学資金を受け取る場合は、必要に応じて所得税と住民税が課税されます。

学資金の受け取り時に課税される対象は、学資金を一括で受け取る場合と年金形式で受け取る場合です。

しかし、受け取る学資金を所定の方法で計算した結果税金の負担がない場合もあります。

一括で受け取る場合は一時所得の扱いになりますが、最高50万円の特別排除が適用される仕組みです。

一方で年金形式で受け取る場合は、雑所得の扱いになりますが、特別排除の仕組みはありません。

しかし、一定の条件を満たす給与所得者で雑所得の金額が20万円以下の場合は確定申告が不要なケースもあります。

FINANCE STANDARD編集長

学資保険の税金については、国税庁のホームページにて確認することができます。

ソニー生命学資保険の受取人は?

学資保険では、お子さんである「被保険者」と学資保険を契約する「契約者」、そして保険金を受け取る「受取人」が必要になります。

この受取人は、契約者と同じ人でも良いですし、お子さんにすることも可能です。

しかし、学資保険は、この受取人によって課せられる税金は異なります。

受取人が契約者以外の場合は、先程説明した所得税ではなく、「贈与税」です。

そのため、受取人はお子さんでも契約者でも良いですが、課せられる税金の種類が違うので気をつけなければなりません。

おすすめの保険相談窓口

保険見直しラボ

参照:保険見直しラボ公式サイト

保険見直しラボの大きな特徴は、平均業界経験数が平均12年以上という点です。

コンサルタントは経験豊富なので、保険相談以外にも、さまざまな相談をすることができます。

FP資格保有率も100%なので、客観的にプロ目線で最適な保険を提案してくれます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 37社以上 |

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

保険クリニック

「わかりやすい」をモットーにしている保険クリニックでは、独自のIQシステム®で27万人以上をサポートしています。

保険に関する知識が全くない方でも、コンサルタントが丁寧にわかりやすく、簡単に説明してくれるので安心です。

また、保険クリニックはおすすめしたい保険ショップNo.1※にも選ばれています。

※株式会社DRCによるインターネット調べ 2023年10月

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険ライフ

参照:保険ライフ公式サイト

50社の保険を比較できる保険ライフでは、お客様満足度95%を誇っています。

相談件数は10万件以上と人気も高いので、実績においても安心です。

万が一コンサルタントが過度な営業行為や失礼な対応があった場合は、担当者を変更することもできます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険見直し本舗

保険見直し本舗は、オンライン、訪問、電話、店舗の4つの相談スタイルを選ぶことができる保険相談窓口です。

店舗は全国に380以上構えているので、お近くに店舗がある方も多いでしょう。

さらに、保険見直し本舗は40社以上の保険会社数を取り扱っているので、より自分に合う保証内容を見つけることができます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 40社以上 |

FPコア

FPコアは、FP資格取得率100%のプロがサポートしてくれる保険相談窓口です。

優秀なFPに限定してサービスを展開しているので、お客様満足度も98%と高くなっています。

万が一、コンサルタントが合わない場合でもイエローカード制度によって変更することができるので安心です。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 何十社 |

ソニー生命の学資保険まとめ

今回は、ソニー生命の学資保険について詳しく解説していきました。

- ソニー生命の学資保険は返戻率が最高108.7%

- 返戻率は契約内容によって異なる

- ソニー生命の学資保険は主に3つのプランがある

- ソニー生命の学資保険は過去に販売停止になったことがある

- 途中で解約してしまうと元本割れしてしまう

ソニー生命の学資保険は、返戻率も良く人気のある商品です。

しかし、契約内容や中途解約によって良い返戻率にならないので気をつけなければなりません。

ますは、契約者の年齢や保証内容を簡単に入力してシミュレーションすることができるので、ぜひ試してみてください。

当記事著作責任者|株式会社O'z

株式会社O'z 海野 洵矢 |

株式会社O'z(エンズ) 法人番号4010403018411 読者のお一人おひとりのニーズに合わせ、 人生100年時代に向け、 「これからのお金の使い方、貯め方、ライフプラン」 をテーマに、 当社がお金の専門家と共に、サポートいたします。 当記事は、当社(株式会社O'z)の独自調査、 並びに公的機関、ファイナンスに関する 国家資格を有する専門家を はじめとする信頼できる情報源を 元に作成しておりますが、 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |