読者

読者

読者

読者

近年では低金利での貯蓄よりも、ドル建て保険への関心が高まってきました。

しかし、ドル建て保険への知識が不十分であると後悔してしまうことも少なくありません。

そこで本記事では、ドル建て保険について徹底解説していきます。

やめたほうがいいと言われている理由や、円安の今すべきメリット・デメリット、円建てとの比較まで紹介していきますので、ぜひ参考にしてください。

- ドル建て保険とは、運用をドルでする保険のこと

- 日本円に比べて利回りが高い

- ドル建て保険はメリットもあるがリスクが生じる

- ドル建て保険の内容を十分に理解して加入しなければならない

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

こちらの記事もおすすめ↓

保険相談窓口おすすめランキング【最新】FP厳選の人気サービスを徹底比較

ドル建て保険とは

ドル建て保険とは、保険に関する支払いをすべてドルで行う外貨建て保険の一つです。

外貨建て保険は、ドルをはじめとする日本円ではない通貨で取引を行います。

保険料をドルなどの外貨で払い、解約返戻金や保険金などもドルで受け取る仕組みです。

日本円で取引をしないため難しく感じる方も多いですが、保険会社が外貨に変えてくれます。

そのため、資産運用や株など初心者の方にも人気のある商品です。

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

ドル建て保険のメリット

FINANCE STANDARD編集長

FINANCE STANDARD編集長

保障しながら資産運用ができる

ドル建て保険は、死亡保障などの万が一のときに備えながら資産運用することができます。

教育資金や老後資金などの貯蓄機能も携わっているため、将来への安心感があるでしょう。

万が一のときに準備しておき、その上で資産運用できるのは大きなメリットではないでしょうか。

日本円に比べて利回りが高い

ドルをはじめとする外貨は、日本円と比べると高い金利で運用することができます。

日本の金利は世界的にみても低く、円の貯蓄型保険に加入しても高いリターンには期待できないと感じる方も少なくありません。

その分、ドルなどの外貨は国際の運用利回りが高いため、日本円に比べると高いリターンに期待できます。

日本円に比べて保険料が安い

日本円に比べて利回りが高いのを先程記述しましたが、利回りが高いことによって保険料は下がる傾向にあります。

契約者が毎月支払う保険料は、予定利率などによっても決められているものです。

FINANCE STANDARD編集長

そのため、利率が高ければその分大きな収益を見込めるため、保険料は安く設定されています。

また、外貨資産と円の資産をもっていることでリスクの分散への効果があるのもメリットでしょう。

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

ドル建て保険のデメリット

FINANCE STANDARD編集長

為替手数料がかかる

円からドル、ドルから円に換算するときに為替手数料が発生します。

為替手数料は契約者が負担しなければならないため、大きなデメリットでしょう。

保険料を支払うとき、保険金などを受け取るときなどは為替手数料が発生してしまう点を把握しておかなければなりません。

為替相場によるリスクが生じる

高いリターンに期待できるドル建て保険には、為替相場によるリスクが生じます。

FINANCE STANDARD編集長

例えば、1ドルがおよそ100円のときに100ドルを購入すると100万円必要になります。

このときでは、100万円の価値がありますが、将来的に1ドル90円になってしまうと、100ドルは90万円の価値しかなくなってしまう仕組みです。

逆に、為替レートが円安ドル高になることで収益に繋がる可能性もあります。

このような為替ルートはコントロールがきかないため、日本円としての価値が増減する可能性については十分に注意しておかなければなりません。

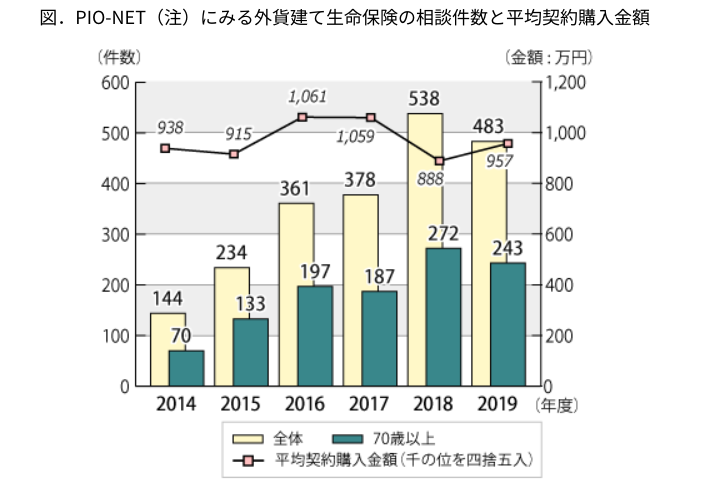

ドル建て保険がやめたほうがいいと言われている理由

FINANCE STANDARD編集長

相談や苦情が多い

参照:国民生活センター

ドル建て保険はやめたほうがいいと言われている理由の一つとして、消費者センターなどによる相談や苦情が多い点にあります。

販売が伸びでている一方で、仕組みを十分に理解していない方からの苦情が多いとトラブルに発展しているようです。

なかには、消費者の意向と異なる勧誘や契約などによる事例が高齢者を中心にみられます。

FINANCE STANDARD編集長

そのため、ドル建て保険に加入する前に仕組みやデメリットなどについてしっかりと把握しておくことが大切です。

元本割れのリスク

ドル建て保険には、元本割れのリスクが生じるため、やめたほうが良いなどと言われるようになりました。

もともとドルを使用していたり、使っていたりする方が良いですが、ドルで運用して日本円に換算する場合に元本割れのリスクが生じます。

契約したときよりも為替レートが円高になってしまえば、これまで払い込んだ保険料よりも下回ってしまうことになるでしょう。

また、途中で解約した場合や手数料への負担が大きい場合も同様です。

そのため、元本割れのリスクを十分に理解したうえでドル建て保険の運用を考えましょう。

費用がわかりにくい

ドル建て保険は、積立利率が変動し、為替レートによって受け取る保険料も上下します。

また、為替手数料も発生するため、実際にどのくらい受け取ることができるのかわかりにくい保険です。

そのような、ドル建て保険にかかる費用や目に見えてわかりにくいため、やめたほうがいいなどと言われるようになりました。

実際に契約する前に、元本割れのリスクだけではなく手数料についてもしっかりと把握しておくようにしましょう。

ドル建て保険が向いているのはこんな人!

FINANCE STANDARD編集長

資産運用を考えている人

株などの投資は、日々の為替変動やニュースなどの情報をこまめにチェックしなければなりません。

そのため、投資初心者には少しハードルが高くなっているでしょう。

しかし、ドル建て保険であれば、万が一に備えながら資産運用をすることができます。

保険料などをドルで支払い、ドルで受け取るだけなので初心者にはおすすめです。

比較的簡単に資産運用をすることはできますが、為替相場へのリスクなどをしっかりと把握しておきましょう。

FINANCE STANDARD編集長

分散投資をしたい人

分散投資とは、投資金額を分散していくつかのものに投資する方法のことです。

一つのものに投資をしていると、様々なことが要因で価値が下落した場合、投資資金を失うことになります。

そういったリスクを軽減するために行われるのが分散投資です。

そのため、分散投資を考えている方にもドル建て保険はおすすめでしょう。

リスクについて十分に理解している人

ドル建て保険は、元本割れのリスクが生じます。

そのため、ある程度のリスクについて理解している方は、ドル建て保険に向いています。

保険とついていますが、資産運用のほうが濃いため、ドルを資産として保有したい方などにおすすめでしょう。

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

ドル建て保険に加入する前にやるべきこと

FINANCE STANDARD編集長

加入目的を確認する

ドル建て保険は、利回りが高い点などにメリットのある保険です。

資産運用として考える方が、ドル建て保険の加入を検討している方も少なくありません。

しかし、加入する目的が定まっていなければ、合わない保険に加入してしまうこともあります。

ドル建て保険に入る理由が、老後資金なのか、死亡保障であるのか様々でしょう。

そのうえで、悩んでいる保険商品が自分の加入目的にあっているのか、保険としての保障機能にはどういったものがあるのか比較すると良いですね。

仕組みについてしっかりと理解する

ドル建て保険に加入する前に、仕組みをしっかりと理解するようにしましょう。

万が一の保障にも備えられるドル建て保険ですが、資産形成の側面を持つ商品です。

利益が狙える可能性は十分にありますが、受け取るときの金額が減ってしまう可能性もあります。

そのため、為替手数料が発生する点や円安・円高の影響がダイレクトに出てしまう点などをしっかりと理解するようにしましょう。

ドル建て保険の選び方

FINANCE STANDARD編集長

保険の種類や期間

ドル建て保険を選ぶときは、保険の種類や保険の期間で選ぶと良いです。

主にドル建て保険で提供している保険の種類は以下のようなものがあります。

| 終身保険 | ・保障期間が一生涯続くもの ・被保険者が死亡したときには、死亡保険金が支払われる |

|---|---|

| 養老保険 | ・保険期間中に被保険者が死亡、または重度障害となった場合に死亡保険金・高度障害保険金が支払われる ・満潮時に被保険者が生存していた場合は、満期保険金が支払われる |

| 個人年金保険 | ・満期まで被保険者が生存していた場合、年金形式で保険金を受け取ることができる貯蓄型の保険 ・保険期間中に被保険者が死亡してしまった場合、払い込んだ保険料の相当額を死亡保障として受け取ることができる |

老後資金として資産運用したい方は、満期が決まっている個人年金保険が良いでしょう。

各保険の種類によって、加入目的が異なるため、選ぶ際の基準にすると良いです。

FINANCE STANDARD編集長

支払い方法

保険料を支払う方法として、月や年などの一定額で支払う平準払いと一括で支払う一時払いがあります。

月払いなどの平準払いの場合は、100ドルなどとドルによる金額は決められていますが、為替レートの変動によって円の金額は異なるため、注意が必要です。

各保険会社所定の為替レートによって換算した円貨額が請求されます。

また、一括に対応しているところと、月額払いのみに対応しているところもあるので、加入前に確認してみると良いでしょう。

保障内容

ドル建て保険によって、付帯されている保証内容は異なります。

また、ドル建て保険は貯蓄性のある商品が大半ですが、各保険会社によって支払金額や支払い条件なども違うものです。

同じドル建て保険であっても、保険会社によって保証内容は違うので、よく確認してから加入を決めなければなりません。

最も重要なのが、為替手数料になります。

FINANCE STANDARD編集長

こういった為替手数料は、各保険会社によって異なるので、必ず確認するようにしましょう。

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

ドル建て保険おすすめ5選

| 保険の種類 | 会社 | 契約可能年齢 | 契約例 |

|---|---|---|---|

| USドル建て終身保険ドルスマートS | メットライフ生命 | 満6歳〜満80歳 | 30歳男性、10年払込満了、保険金額5万USドル、低解約返戻金プラン:193.40ドル 30歳女性:172.00ドル |

| 米ドル建て終身保険キャンドル | オリックス生命 | 15歳〜80歳 | 30歳男性、保険料払込期間60歳払済、低解約払戻期間60歳 基本保険金額10万ドル:147.50ドル |

| こだわり個人年金 | マニュライフ生命 | 0歳〜60歳 | 1万円〜 |

| 米国ドル建て終身保険 | ジブランタ生命 | 0歳〜75歳 | 保険金額10万ドルの場合 30歳男性:165.60ドル 30歳女性:149.80ドル |

| 米ドル建終身保険 | ソニー生命 | 0歳〜85歳 | 保険金額10万ドル、保険料払込期間60歳まで 35歳男性:205.50ドル 35歳女性:178.70ドル |

FINANCE STANDARD編集長

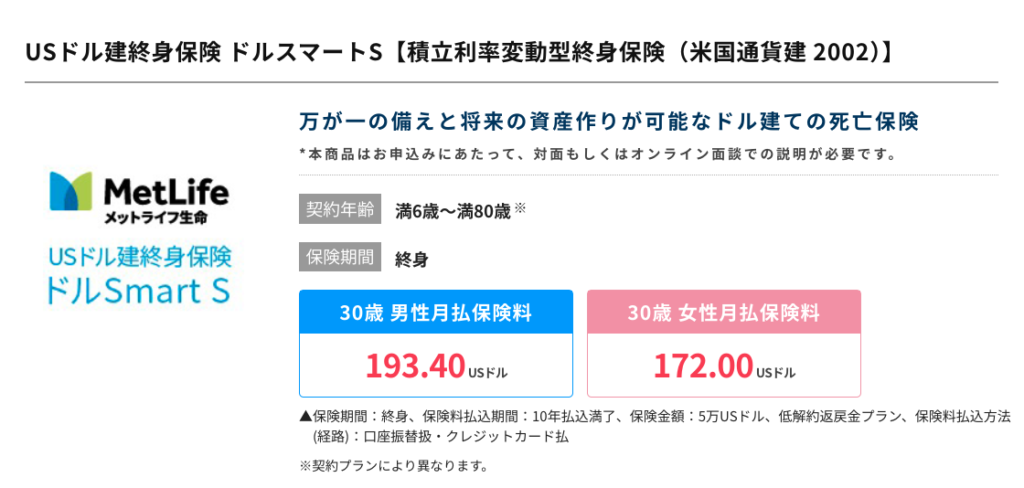

メットライフ生命【USドル建て終身保険ドルスマートS】

参照:メットライフ生命

メットライフ生命が提供するUSドル建終身保険ドルスマートSは、積立利率年2.5%を最低保証してくれるドル建て保険です。

基本保障では、死亡給付金と高度障害給付金がついていますが、特約を付加することでさらに充実させた保証内容にすることができます。

三大疫病や介護保障プランや「低解約返戻金プラン」が用意されている保険です。

| 保険会社 | メットライフ生命 |

|---|---|

| 保険の種類 | 終身 |

| 契約可能年齢 | 満6歳〜満80歳 |

| 契約例 | 30歳男性、10年払込満了、保険金額5万USドル、低解約返戻金プラン:193.40ドル 30歳女性:172.00ドル |

オリックス生命【米ドル建て終身保険キャンドル】

参照:オリックス生命

オリックス生命が提供する米ドル建て終身保険キャンドルは、一生涯の死亡保障と貯蓄機能が合理的に手に入れることができる保険です。

死亡保障が不要になった場合は、保険契約を解約して解約返戻金を活用できます。

加入するための告知事項は2つのみなので、持病がある方でも入りやすいのも特徴の一つです。

| 保険会社 | オリックス生命 |

|---|---|

| 保険の種類 | 終身 |

| 契約可能年齢 | 15歳〜80歳 |

| 契約例 | 30歳男性、保険料払込期間60歳払済、低解約払戻期間60歳 基本保険金額10万ドル:147.50ドル |

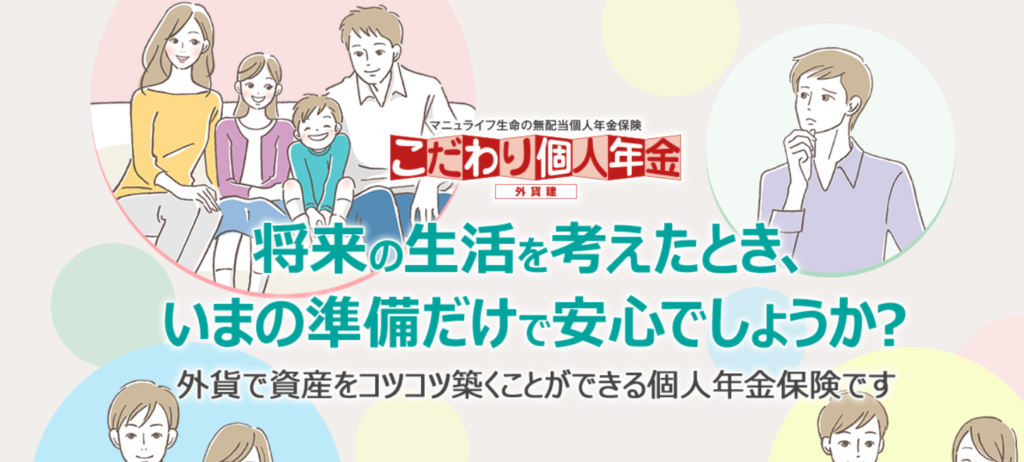

マニュライフ生命【こだわり個人年金】

参照:マニュライフ生命

マニュライフ生命が展開するこだわり個人年金は、月々1万円から払込ができるドル建て保険です。

一定額の円で毎月支払い毎月の為替レートでドルに換算するため、ドルコスト平均法の効果に期待できます。

積立利率も年1.5%が最低保障となっているため、安心して資産運用できるでしょう。

また、経済状況やライフプランに合わせて4つの受け取り方法が用意されています。

- ドル建てで受け取る

- 円に換えてから毎年受けとる

- 毎年円に換えて受け取る

- 一括で受け取る

| 保険会社 | マニュライフ生命 |

|---|---|

| 保険の種類 | 個人年金 |

| 契約可能年齢 | 0歳〜60歳 |

| 料金 | 1万円〜 |

ジブランタ生命【米国ドル建て終身保険】

参照:ジブランタ生命

ジブランタ生命の米国ドル建終身保険は、家族や自分のための一生涯保障の保険です。

万が一のときの死亡保険金や高度障害保険金を受け取ることができます。

さらに、不慮の事故によって所定の身体障害になった場合、以後の保険料の払込が免除され保障はその後も続きます。

急な資金が必要になった場合には、キャッシュバリューをもとに契約者貸付制度を利用することが可能です。

FINANCE STANDARD編集長

| 保険会社 | ジブランタ生命 |

|---|---|

| 保険の種類 | 終身 |

| 契約可能年齢 | 0歳〜75歳 |

| 料金 | 保険金額10万ドルの場合 30歳男性:165.60ドル 30歳女性:149.80ドル |

ソニー生命【米ドル建終身保険】

参照:ソニー生命

ソニー生命の米ドル建終身保険は、死亡保障と高度障害保障が一生涯続く終身タイプのドル建て保険です。

保険金額が所定額以上の場合は、保険料が割引になる高度割引制度の用意もされています。

契約年齢が85歳までと、幅広いのも特徴の一つです。

また、不慮の事故により180日以内に身体障害となった場合は以後の保険料は不要になります。

| 保険会社 | ソニー生命 |

|---|---|

| 保険の種類 | 終身 |

| 契約可能年齢 | 0歳〜85歳 |

| 料金 | 保険金額10万ドル、保険料払込期間60歳まで 35歳男性:205.50ドル 35歳女性:178.70ドル |

ドル建て保険でよくある質問

FINANCE STANDARD編集長

ドル建て保険に外貨預金口座は必要?

ドル建て保険をドルで受け取る場合は、外貨預金口座は必要になります。

しかし、全て円で受け取る場合は用意する必要はありません。

ドル建て保険に加入するデメリットは?

ドル建て保険に加入するデメリットとしては、以下のようなものが挙げられます。

- 為替リスクによって元本割れしてしまう可能性もある

- 支払いをする保険料と受け取る保険料の金額が日本円では未確定

- 為替手数料が発生する

ドルで運用する保険であるため、為替によるリスクは避けられないでしょう。

そのため、損失してしまう可能性を視野に入れて加入することをおすすめします。

ドル建て保険におすすめしない人は?

日本円に比べて利回りも高く、保障しながら資産運用できる点に魅力のあるドル建て保険ですが、以下のような人にはおすすめしません。

- 為替や資産運用などの知識を持ち合わせていない人

- 為替手数料など保険にかかる手数料を抑えたい人

- 元本割れなどのリスクを回避したい人

ドル建て保険は、リスクを避けられない商品なので、仕組みや特徴をしっかりと理解したうえで加入する必要があります。

そのため、リスクをもって資産運用したくない方には向いていない商品でしょう。

ドル建て保険と円建て保険の違いは?

円建て保険とドル建て保険の仕組みはほとんど変わりません。

加入時の状態(年齢や性別)などによって保険料が決められ、あらかじめ決められた時期になると保険料を受け取ることができます。

決定的に違うのは、運用するのが円かドルかです。

円建て保険は、円で保険料を支払い円で保険料を受け取ることができます。

一方でドル建て保険は、ドルで保険料を支払いドルで保険料を受け取るものです。

契約者が円で支払いや受け取りをして保険会社がドルに換算してくれる保険会社が大半でしょう。

ドルによって運用するため、円に換算すると毎月の保険料は異なり、受け取る金額も日本円で決められているわけではありません。

ドル建て保険による解約返戻金は課税対象?

解約返戻金によって利益が生じた場合は、ドル建て保険であっても、円建て保険と同様所得税の課税対象になります。

FINANCE STANDARD編集長

日本円ではなく、ドルで支払いや受け取りをした場合であっても、日本円に換算して確定申告をしなければなりません。

換算レートに関しては、税法に定められているものを使用します。

面倒に感じますが、ほとんどの場合保険会社から日本円に換算して通知が届くので、自分で換算する必要はありません。

円高・円安とは?

円の価値が上がりドルの価値が下がることを「円高」、円の価値が下がりドルの価値が上がることを「円安」といいます。

1ドル100円のときから、1ドル90円になったら円高、1ドル110円になったら円安です。

読者

例えば、前までは100円で1ドルを購入できていたが、今は90円で1ドルが購入できるとしますが、この場合は円高です。

FINANCE STANDARD編集長

ドル建て保険を解約するタイミングは?

ドル建て保険に貯蓄目的で加入した場合、解約時に悩まれる方も少なくありません。

為替レートは常に変動しているため、タイミングによっては損してしまうこともあるでしょう。

一般的に、保険は途中で解約をすることを前提に加入するものではありません。

満期のタイミングで保険金を受け取るのが一般的です。

これは、保険の種類によって途中で解約してしまうと「解約排除」が引かれてしまいます。

FINANCE STANDARD編集長

アメリカの経済状況や円安が続き、保険料の払込が厳しい状態なども配慮すると良いですね。

保険によっては、支払いを一旦中止というプランが用意されているところもあります。

例えば、子供の進学に向けてお金がかかるため、毎月の負担も大きく一回お休みしたい場合など様々です。

自分のライフプランや円安・円高などに配慮しながら、保険を選択して解約のタイミングを考えると良いでしょう。

ドル建て保険におすすめの保険相談窓口

保険見直しラボ

参照:保険見直しラボ公式サイト

保険見直しラボでは、コンサルトが業界経験年数10年以上のベテランばかり揃えている無料保険相談所です。

取り扱い保険会社数も37社と多く、コンサルタントのFP取得率は100%となっています。

さらに、お客様満足度も97.3%と高いので、安心して相談することができます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 37社以上 |

\今なら無料相談でギフトが貰える!/

⇩平均業界歴12.1年のプロ担当で安心⇩

保険クリニック

保険クリニックは、約50社の保険を比較できる保険相談窓口です。

コンサルタントは、お金に関する5つのマスター資格の取得に取り組んでおり、保険に関して詳しくない方でも安心して相談することができます。

『保険IQシステム®』によって、保証内容を簡単に比較することができるので、保険クリニックは簡単に保険に関して知りたい方におすすめです。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険ライフ

参照:保険ライフ公式サイト

保険ライフは、利用者の要望のもと、金融に関する知識が豊富な2,000人以上の中から最適なFPを紹介してくれます。

お客様満足度は95%、相談実績は10万件なので、実績においても安心できる窓口です。

最大50社の保険を比較することができるので、より自分に合う保証を見つけることができるでしょう。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 50社以上 |

保険見直し本舗

保険見直し本舗は、全国に350以上構えているので、店舗で直接相談したい方におすすめです。

取り扱い保険会社数は40社以上と豊富なので、目的に合わせてオーダーメイドすることができます。

また、アドバイザーは担当者制なので、契約からアフターフォローまで一貫して任せることができます。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 40社以上 |

FPコア

FPコアは、資格取得率100%の保険相談窓口で、お客様満足度は98%と人気の高い相談窓口です。

相談は何度でも無料で、オンラインでも相談できるので、お忙しい方でも相談することができます。

さらに、万が一担当者と合わない場合は変更することができるので安心です。

| 対応地域 | 全国 |

|---|---|

| オンライン面談 | 有り |

| 取扱保険数 | 何十社 |

ドル建て保険まとめ

今回は、ドル建て保険について紹介していきました。

- ドル建て保険は利回りが高く効率的に資産運用ができる

- ドル建て保険は為替相場によるリスクが生じる

- 元本割れするリスクも十分把握しておくことが大切

- ドル建て保険は為替手数料が発生する

- 保険の加入目的によって選ぶ

ドルをはじめとする外貨は、運用利回りが高いため大きなリターンに期待できる商品です。

しかし、一方で為替相場などによるリスクが生じてしまうのを今一度理解して加入することをおすすめします。

当記事著作責任者|株式会社O'z

株式会社O'z 海野 洵矢 |

株式会社O'z(エンズ) 法人番号4010403018411 読者のお一人おひとりのニーズに合わせ、 人生100年時代に向け、 「これからのお金の使い方、貯め方、ライフプラン」 をテーマに、 当社がお金の専門家と共に、サポートいたします。 当記事は、当社(株式会社O'z)の独自調査、 並びに公的機関、ファイナンスに関する 国家資格を有する専門家を はじめとする信頼できる情報源を 元に作成しておりますが、 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |