当サイトには広告が含まれます。

読者

読者

読者

読者

カードローンはテレビCMやWEB広告などでより一層気軽に借入れができるようになりました。

もっとも、銀行カードローンにおいては「銀行法」に基づいて融資をしており、消費者金融では「貸金業法」に従って貸付けをしています。

ゆえに、どちらのカードローンも信用性の高い金融商品といえます。

一方、利息の支払いに追われてしまい元本が減らないといった声も見受けられます。

この記事ではカードローンの危険性や危険性の回避方法を解説します。

また、申し込みの審査の際にバレる危険性の低いカードや正しい借り方も紹介していますのでぜひ参考にしてください。

- 消費者金融カードローンの総量規制と特徴を知る

- カードローンに潜む5つの危険性を把握する

- カードローンの申込みでもバレる危険性の低いカード会社を知る

- カードローンの危険性を回避する方法を理解する

- 大手消費者金融の安全性を知り、無利息期間を有効的に利用する

FINANCE STANDARD編集長

FINANCE STANDARD編集長

カードローンの危険性や特徴

カードローンとは、銀行や消費者金融が発行する専用のカードを利用して借入れ(=ローン)行為をおこなうことをいいます。

借入れたお金は、利用限度額内であればコンビニATMなどで自由に引き出すことが可能です。

一方で、カードローンを利用したばかりに借金地獄に陥る人も多いのが現実です。

ここでは、カードローンの申込み前に「銀行カードローン」と「消費者金融カードローン」の特徴を理解しましょう。

- 銀行カードローンは低金利なので返済負担が低い

- 消費者金融カードローンは審査時間が短く即日融資も可能

- 総量規制の対象は貸金業者となり、消費者金融は年収の3分の1以上の貸付けはできない。

銀行カードローンの特徴

銀行カードローンは、上限金利が年利14.5%前後と低く設定しており、消費者金融よりも低金利のため返済の負担がかかりにくいのが特徴です。

また、銀行カードローンには保証会社がガードしているため、万が一、利用者が返済ができなくても保証会社が立替えて銀行に返済してくれます。(※保証後は利用者が保証会社に支払うことは言うまでもありません)

もっとも、一部の銀行系カードローンには「自動融資サービス」が付帯しており、公共料金の残高不足の場合には不足分を自動でチャージしてくれます。

ただし、生活費補助のための「自動融資サービスの利用」は、借入れしている意識が遠のくので注意が必要です。

FINANCE STANDARD編集長

銀行カードローンは「銀行法」を基に貸付けをおこなう

銀行カードローンは「銀行法」を根本にして貸付けをおこなっているため、総量規制の影響を受けることなく融資が可能です。

ただし、無制限に貸付けができる訳ではありません。あくまでも利用者の支払い能力に基づいた審査が徹底されています。

さらに、銀行は各種ローンを提供するだけではなく、預貯金・送金・投資信託業務や外国為替などをおこなっています。

そうした多種多様な業務によって利益を確保できるので、貸付けの利益も低く設定されているのです。

消費者金融カードローンの特徴

消費者金融は、一個人に対して貸付けをおこなっており、アイフル・アコム・SMBCモビット・プロミス・レイクALSAが日本で代表的な大手消費者金融です。

現在は安心して利用できる大手消費者金融ですが、平成18年の法改正までは「法外な金利で貸付け」をしていたり、陰惨・無慈悲な取立てをする業者が後を絶ちませんでした。

そこで、利用者が安心して借入れできるように平成18年12月に「貸金業法」が成立しました。

その後の平成22年6月18日には、「多重債務問題」を解決させるため、これまでの法律を抜本的に改正し、総量規制を含む新たな「貸金業法」が誕生したのです。

以下が新たな貸金業法のポイントです。

総量規制の対象は消費者金融カードローンとクレジットカードのキャッシング

総量規制とは、借入者の年収の3分の1を超える場合、新たな貸付けはできなくなる制度のことです。(前述の通り、平成22年6月18日に施行されてます。)

もっとも、個人が消費者金融から借入れる場合に総量規制が適用となるので、銀行からの融資対象外になります。

また、住宅ローンや自動車ローンなど、金利が低くて返済期間の長い貸付けについても総量規制は対象外です。

総量規制の対象となるのは、「消費者金融のカードローン」と「クレジットカードのキャッシング」になります。

総量規制の目的は、あくまでも多重債務の危険性を防ぐために設けられた法律なのです。

こうした多重債務者を防ぐ働きは、消費者金融のみでなく、銀行も総量規制に相似した基準で貸付けをおこなう運用がなされてます。

以上を踏まえて、カードローンの危険性を確認してみましょう。

カードローンのデメリット

カードローンは、お金が足りない場合に柔軟に利用できますが、危険性の理解不足によって返済苦に陥るリスクも潜んでます。

そのため、カードローンに伴う危険性をきちんと把握し、ご自身の返済能力を超えた借入れに留意する必要があるのです。

ここでは、カードローンに潜む6つの危険性を解説します。

- カードローンの「追加借入れ可能」によって使い過ぎてしまう

- カードローンは金利が高い

- カードローンは返済総額が高額になりやすいため、自身の収入から無理なく返済できるように返済計画を立てる

- カードローンの遅延・延滞で信用情報機関に登録となり、しばらくは借入れできなくなる

- 支払い困難になると多重債務になりやすいため、早急に専門家に借金相談をすること

- カードローンの滞納期間によっては周囲にバレる場合もあるので要注意

カードローンの「追加借入れ可能」によって使い過ぎてしまう

カードローンの多くは、限度額内であれば必要なときに自由に追加借入が可能です。

特に銀行系カードローンは利率が低い分、月々の返済負担も少ないため、設定された限度額まで必要以上に使い過ぎてしまい、後に後悔するケースが少なくありません。

例えば「今すぐ10万円が必要」な人が、銀行カードローンで50万円を借入れて、月々1万円の返済をおこないながら都度また借入れして・・・を繰返す人もいることでしょう。

返しては借りるを繰り返し、完済が遠のきながら次第に2社目・3社目と借入れが膨れ上がってしまうのです。

こうした危険性を回避するために、「必要以上のお金を借りない・引き出さない」「ゆとりのある時に繰り上げ返済をおこなう」などの心構えが重要です。

※繰り上げ返済の詳細は、後ほど説明しております。

カードローンは金利が高い

通常のカードローンの金利は「目的別ローン(住宅ローン・マイカーローン・教育ローン・ブライダルローンなど」と比べても、年利1.5%~18.0%程度と高く設けられています。

カードローンの金利が高めの理由の一つに、審査方法のシンプルさが挙げられるのです。

例えば、「目的別ローン」では担保や保証人が必要となり、貸付け金の使い途や金額のわかる証明書」などの書類提出が不可欠です。

一方、カードローンは「無担保・保証人不要」で借入れできるかわりに、個人の信用情報がもっとも重要視されてます。

カードローンの貸付額は「目的別ローン」と比べても少額です。その使い途も生活費の補填や急な出費など、実生活に関わる借入れになり延滞・滞納のリスクも出てきます。

貸付側にしてみれば、貸付資金の未回収と隣り合わせの状況です。そうしたリスク回避の兼ね合いからも、未回収資金を高い金利で相殺しているのです。

カードローンの返済総額は高額になりやすい

カードローンは月々の返済額が少ない分、支払い期間が長くなり、さらに高い金利のため返済総額が高額になります。

遅延なく返済していても元本がなかなか減らず、結局、長期間にわたって利息の返済に費やすのが現実です。

次第に利息の支払いが苦しくなり、他社から借入れを繰返す悪循環に陥ってしまいかねません。

一方、一日でも早くローンを清算したいがために、月々の支払い額を多めに設けると、次第に余裕がなくなって返済の遅延が生じるようになります。

こうした負の連鎖を引き起こさないために、ご自身の収入から無理なく返済に充当できるよう、返済計画をきちんと立てることが大切です。

信用情報の審査に影響が出る

信用情報とは、個人の支払い能力(カードローンなどの借入れ・返済状況や利用残高)を判断するための情報をいいます。

こうした個人の信用情報を、各金融機関や貸金業者から収集し、管理するのが「信用情報機関」です。

つまり、銀行や消費者金融はカードローンの審査において、必ず個人の信用情報を信用情報機関に照会しています。

カードローンに限らず、借金の支払いが一日でも遅れると、遅延損害金が発生します。

遅延損害金とは、支払期日を超えた場合に対する損害賠償金をいいます。別名「遅延利息や延滞利息」とも呼ばれます。

多くの銀行や消費者金融では、遅延損害金の利息を通常利息よりも高額に設けています。

カードローンの支払いを何度も遅延・延滞を繰返していると、信用情報機関に「事故情報」として掲載されます。

つまり「ブラックリストに登録」されることで、しばらくの年月、各種ローンの利用や消費者金融からの借入れができなくなります。

なお、遅延なくカードローンの支払いをおこなうならば、何ら影響はありません。

信用情報機関の詳細はこちらから

カードローンの繰り返しで多重債務に陥りやすい

多重債務はその名の通り、複数の金融業者から支払いための借入れを繰返し、支払い困難な状態に陥ることをいいます。

多重債務のまま何とか頑張って支払い続けていても、借金地獄のため生活再建は遠のきます。

さらに、月々発生する利息のため、借金総額が雪だるま式に増えていき手に負えない状態になってしまいます。

FINANCE STANDARD編集長

多重債務に陥る原因は人それぞれ異なりますが、いかなる理由にしても、早めに専門家へ借金相談をすることが大切です。

カードローンの返済を滞納すると周囲にバレる

カードローンの支払いを滞納すると、家族や勤務先に滞納状況が発覚する場合もあります。

なお、下記のように滞納期間によって執行方法は異なります。

・支払い期日翌日~

遅延損害金(延滞利息・遅延利息)が発生する

・数日後~

貸金業者から督促電話やメールが届くようになるほか、督促状が自宅に送付される

・督促や催促電話を無視すると・・・

場合によって自宅訪問がおこなわれて取立てをされることも・・・

・滞納2ヶ月目~

滞納した事実(事故情報)が信用情報機関に掲載される(いわゆるブラックリストに登録される)

・滞納2ヶ月~3ヶ月頃

一括請求や催告書などの通知書が送付される

・一括請求の支払いができないと・・・

消費者金融が裁判所に申立てをおこなうことで、裁判所から「支払督促」と「訴状」が送付される

・支払督促されても支払いができないと・・・

強制執行により、給与などの差押えをうける

※給与・預金口座の差押えでも滞納請求額に調達しない場合、マイホームや自宅の現金(66万円以上)や自動車など、価値ある財産の差押えとなる場合もあります。

カードローンを滞納することで、強制執行による給与・預金口座の差押えとなります。

その場合、裁判所から勤務先に連絡が入り、担当者などには当然に強制執行の事実が知られてしまいます。

ただし、借入先が消費者金融といった貸金業者の場合、貸金業法に取立行為の規制が強化されため暴力的な取立ての心配はありません。

カードローンのリスクへの対処法や回避法

実際に、カードローンの危険性を回避するどうすれば良いのでしょうか。

ここでは、どういったことに注意を払い、どのようなカードを利用すれば危険性を回避できるのかについて紹介します。

- カードローンの支払いが遅れそうな場合は借入先に相談する

- 月々の元本が減らない人は返済計画の見直しをする

- 金利の低いカード会社の「借り換え」や「おまとめローン」の利用の検討も!

- 必要以上の借入れをせず、早めの返済を心掛ける

- 手元にゆとりがある場合は「繰り上げ返済」をしてみよう

まずは借入先の金融業者に相談しよう

カードローンの支払いが遅れることを事前に把握できていたり、あるいは返済を忘れていたような場合、まずは借入先の金融業者に相談することが大切です。

支払い予定の有無に係わらず(たとえ資金の工面が厳しい状態であっても)、カードローン会社に連絡し、支払いが遅れる旨や返済する気持ちがあることを誠意を持って伝えることが大切です。

連絡せずに返済無視を続けるならば、それこそカード会社に人としての印象を悪くさせます。

返済困難な場合でもカードローン会社に連絡を入れれば、状況によっては支払い期日を変更してもらえたり、無理のない返済計画の相談にものってくれます。

借入先は貸金業のプロなので、心配や不安などは遠慮なくアドバイスをうけましょう。

元本が減らない人はカードローンの返済計画を見直そう

カードローンの利用ですでに支払いに困っている人は、次のように返済計画を見直すべき状況にあります。

FINANCE STANDARD編集長

カードローンの支払方法として、月々の返済額の内訳は「元本と利息」の2つが含まれています。

この場合、借入れ額が多額なほど、月々の支払いの多くが利息の支払いに充当されています。

さらに、無理な返済によって生活に大きな負担をかけている状況も見逃せません。

今一度、返済計画を検討し直すことで、たとえ支払いを続けていても生活にゆとりが生まれることでしょう。

毎回、支払いが遅れがちな人も返済計画の見直しを!

毎回訪れる返済日が辛く、支払いも遅れがちになる人や、現実的に遅れている場合、これは明らかに返済計画が不合理であり、支払いそのものに無理が生じているといえます。

現在の収入に見合った返済計画を立て直したり、銀行や各種カードローンからの借入れをおさえる必要があります。

通常、約定期日に返済ができないと、借入先から自宅や勤務先に連絡が入ります。2ヶ月~3ヶ月程度の滞納が続くと、一括請求が届く場合もあります。

同時に各種ローンは組めなくなり、個人の信用情報も損なわれます。そして、一括請求後も支払わないでいると、裁判によって給料や財産が差し押さえられる場合もでてくるのです。

そうした危険性を回避するためにも、支払いが遅れがちの人は一日も早く借入れ先に相談して返済計画を見直すことが重要です。

金利の低いカードローンに借り換えを検討しよう

カードローンは、銀行カードローンあるいは消費者金融カードローンによって金利が異なります。

金利が低いカードローンほど、月々支払う利息も少ないばかりか、結果的に返済総額をお得におさえることができます。

他方、カードローンは「金利の値下げ交渉は不可能」な金融商品です。

FINANCE STANDARD編集長

他方、カードローンの借り換えは、借り換え先のカード会社に「カードローンの借り換えを希望」と願いでてから申請してください。なお、借り換えにも厳重な審査が必要になります。

審査の通過後、借り換え先からの資金を、以前のカード会社に完済させます。その後、低金利の借り換え先へカードローンの支払いを続けていきます。

おまとめローンで借入れ先を一社にまとめよう

複数社のカードローンから借入れしている場合、金融機関で提供している「おまとめローン」の利用も検討すると良いでしょう。

おまとめローンとはその名の通り、借入先を一社にまとめて返済することで、支払い期日や借金の管理に目が届きやすくなります。

また、おまとめローンを金利の低い借入先を利用することで、月々の支払いも軽減される可能性もあります。

さらに、複数社から借入れするよりも、借入先を一社に絞ることでカードローンの限度額が増えていき、より低い金利をえられる可能性もでてきます。

一方で、あえて「借り換えやおまとめローン」を考えなくても、毎月丁寧に返済することで、元本も少しずつ減ってはいきます。

しかし、長い返済期間によって利息はますます増加するため、少しでも返済が苦しいと感じたなら、一日も早く返済計画の見直しをおすすめします。

ご家族なもちろん、ご自身にとっても負担のない方法を検討してまいりましょう。

必要最低限の借入れを心掛けよう

お金がない時に助けてくれるカードローンですが、無計画な利用によって返済困難という危険性を持っています。

銀行カードローンや消費者金融カードローンは、設定された限度額内であれば自由に借入れできます。

一方、例えば5万円だけが必要であっても「50万円まで利用可能」のように、必要以上の限度額を提示されると心理的に利用してしまう場合もあるでしょう。

FINANCE STANDARD編集長

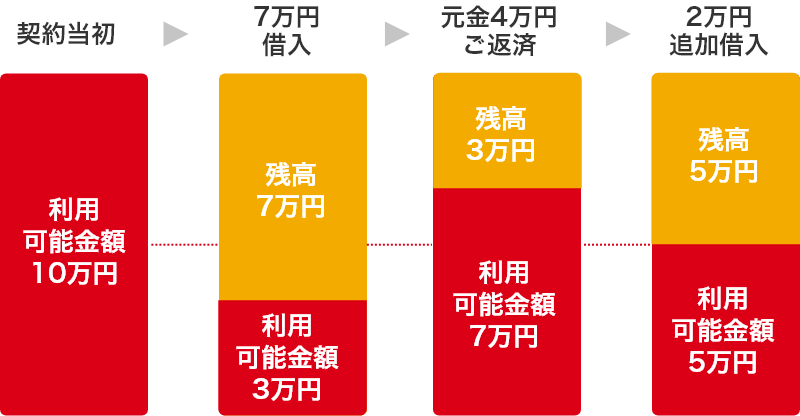

「繰り上げ返済」を上手に活用しよう

カードローンはリボルビング方式で利息を計算しています。

そのため、毎月決まった期日に定められた金額を支払う「約定返済」のみで返済し続けると、返済期間が長引いてしまうのです。

そこで「繰り上げ返済」を賢く利用することで、無駄なく全額返済を目指せます。

なお、約定返済とは、毎月定められた支払い期日に決まった額の返済をすることを呼んでおり、その額は「必要最低限の返済額」です。

約定返済の支払方法として、銀行振込みのほか、銀行引き落とし・ATMからの返済が利用されています。

繰り上げ返済は手元にゆとりがある場合のみ!

繰り上げ返済とは、手元資金にゆとりがあるタイミングを利用して、任意の金額を支払うことを呼んでおり、臨時返済や追加返済あるいは任意返済ともいいます。

繰り上げ返済した資金は、全額が元本に充当されるため、元金が減る分だけ利息が減ります。

結果的に、通常の約定返済と比べて、完済までの返済総額を大幅におさえることが可能なのです。

もっとも、繰り上げ返済は毎月ギリギリの家計状態のなかで無理しておこなうものではありません。

あくまでも手元資金に余裕がある場合の返済方法なので、ライフプランをきちんと立て直したうえでおこなうと良いでしょう。

繰り上げ返済の一例をみてみましょう。

例えば、支払い期日を毎月5日として契約し、月々の支払い額が1万円を想定します。

この場合、5日までに1万円を約定返済したうえで、それとは別の日に2万円を支払う場合、この2万円は「繰り上げ返済」となります。支払う額は2万円でも3万円でも良いわけです。

お金に余裕のある場合に、こまめに繰り上げ返済をおこなうことで借入れ期間が短くなるほか、借入れ残高を減らすことが可能です。

カードローンの申込み方法や即日融資

カードローンの申込み時に、家族や勤務先へ「バレる」不安を持つ人も多いことでしょう。

しかし、各カード会社では、利用者のそうした心情もきちんと把握しており、きめ細やかな配慮がなされています。

ここでは大手消費者金融と、主な銀行カードローンでの申込み方法を紹介します。

- 「勤務先への在籍確認なし」のカード会社は大手消費者金融だけ

- 大手消費者金融は、万が一勤務先に電話をかけてきても細やかな配慮があるため安心できる

- 大手消費者金融はweb申込みで自宅への郵送物は届かない

- 即日融資が可能なのは大手消費者金融だけ

カードローン各社の申込み方法

ご紹介するカードローン各社では、WEB申込みを実施しているので申込みによって周囲にバレる心配は不要です。

| 申込み方法 | WEB申込み | 電話 | 郵送 |

①自動契約機 ②有人店舗 |

|---|---|---|---|---|

| アイフル | ○ | ○ | × | ①○ ②× |

| アコム | ○ | ○ | ○ | ①○ ②× |

| SMBCモビット | ○ | ○ | × | ①○ ②× |

| プロミス | ○ | ○ | ○ | ①○ ②○ |

| レイクALSA | ○ | ○ | × | ①○ ②× |

| 三菱UFJ銀行 カードローン 「バンクイック」 |

○ | ○ | × | ①× ②× |

| みずほ銀行 カードローン |

○ | ○ | ○ | ①× ②○ |

| イオン銀行 カードローン |

○ | × | × | ①× ②○ |

| 楽天銀行 カードローン |

○ | × | × | ①× ②× |

| じぶん銀行 カードローン |

○ | × | × | ①× ②× |

| PayPay銀行 カードローン |

○ | × | × | ①× ②× |

前述した通り、カードローンの支払い遅延・滞納することでローン会社から電話が入り、周囲に借入れがバレる場合があるので留意しましょう。

勤務先への「在籍確認」をしないカードローン会社は?

在籍確認とは、利用者が申請した勤務先で働いているかどうかを確認するとともに、利用者の支払い能力があるかどうかを判断するための審査の一つです。

カードローンの審査では、在籍確認は必須項目となり、申請した勤務先で働いていることを確認できるまで審査は完了しません。

万が一、安定した収入のない人に融資をおこなうならば、将来的に返済が困難になるリスクを伴うため、在籍確認なしの融資はおこないません。

なお、カード会社によって在籍確認による方法は(電話または書類提出)のいずれかになります。

ここでは、大手消費者金融と、主な銀行カードローンでの在籍確認の方法をみてみましょう。

| カードローン会社 | 電話による在籍確認の有無 |

|---|---|

| アイフル | なし |

| アコム | 原則、在籍確認なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| SMBCモビット | 原則電話連絡なし

(WEB完結の場合) |

| プロミス | なし |

| レイクALSA | あり |

| 三菱UFJ銀行 カードローン 「バンクイック」 |

あり |

| みずほ銀行 カードローン |

あり |

| イオン銀行 カードローン |

あり |

| 楽天銀行 カードローン |

あり |

| じぶん銀行 カードローン |

なし |

| PayPay銀行 カードローン |

あり |

大手消費者金融では勤務先のわかる書類提出にて在籍確認を実施しています。

もっとも、審査に不備がある場合には勤務先に在籍確認の電話が入る場合もあります。

FINANCE STANDARD編集長

また、本人が忙しくして電話に出れなくて同僚の対応であっても、本人が在籍していることがわかれば「在籍確認は完了」となります。

自宅や勤務先に「郵便物を送付しない」のカードローン会社はどこ?

大手消費者金融での申込みは、web(パソコンやスマートフォン)での対応が可能です。

また、web明細を利用する場合には、ご自宅に郵送物などの書類を送付しません。また、web申込みをおこなうことで、カードの発送もありません。

ただし、事情に応じては郵送物がご自宅に送付される場合もあるので、カードローン会社に確認すると良いでしょう。

その場合も、消費者金融の会社名を記載せず、個人名で送付するなど細やかな配慮がなされています。

もっとも、自宅への郵送物の送付はされたくないけれど、カードが必要な人は、契約機で申込んでそのままカードを受取る方法もあります。

ここでは、カードローン関連による郵送物の有無をみてみましょう。

| カードローン会社 | 自宅への郵送物の有無 |

|---|---|

| アイフル | ・web完結 ・カードなし ・web明細の場合は発送なし |

| アコム | ・web完結 ・カードなし ・web明細の場合は発送なし |

| SMBCモビット | ・web完結 ・カードなし ・web明細の場合は発送なし |

| プロミス | ・web完結 ・カードなし ・web明細の場合は発送なし |

| レイクALSA | ・web完結 ・カードなし ・web明細の場合は発送なし |

| 三菱UFJ銀行 カードローン 「バンクイック」 |

郵送物の発送あり |

| みずほ銀行 カードローン |

郵送物の発送あり ※みずほ銀行の普通口座があり、web申込みやカード型兼用の場合は郵送物なしにできる |

| イオン銀行 カードローン |

郵送物の発送あり |

| 楽天銀行 カードローン |

郵送物の発送あり |

| じぶん銀行 カードローン |

郵送物の発送あり

※利用明細書の郵送はなし |

| PayPay銀行 カードローン |

郵送物の発送なし

※カード申込みと同時に普通預金の口座開設をおこなう場合はカードの郵送がある |

銀行カードローンの多くは、カードの受取りや郵送物の受取りが必須となる場合が多いのが現状です。

しかし、明細書の送付をしないように依頼できるローン会社も多数あるので、その旨、連絡を入れると良いでしょう。

「即日融資」のバレる危険性のないカードローンはどこ?

大手消費者金融のカードローンは即日融資が可能となり、急な出費でお金が必要な人にはおすすめです。

さらにweb申込みの利用で周囲にバレる危険性はありません。

ここでは、大手消費者金融5社の審査時間と融資時間を参考にしてみてください。

| 大手消費者金融名 | 審査時間 | 融資時間 |

|---|---|---|

| アイフル | web申込み:最短18分 | web申込み:最短18分 |

| アコム | 最短20分 | 最短20分 |

| SMBCモビット | 10秒簡易審査 | 最短即日 |

| プロミス | 最短3分 | 最短3分 |

| レイク | 申込み終了後、最短15秒 | web申込み:最短20分 |

※お申込時間や審査によりご希望に添えない場合がございます。

消費者金融の金利は、銀行カードローンよりも18.0%前後と高めに設定されています。

消費者金融は貸付けの利息をメインに利益を上げているので、高めの金利が特徴です。

そのため、大至急お金が必要な場合にのみ借入れし、利息負担のかかる前に完済できるように、返済計画はきちんと立てることが重要です。

カードローンにおすすめの大手消費者金融

消費者金融カードローンは、きちんと期日までの返済しているならば、危険性が生じることはありません。

もっとも、ご自身の収支と返済計画をきちんとおさえ、早めの完済を心掛けましょう。

ここでは、おすすめの「大手消費者金融カードローンを紹介します。

アイフル

アイフルでは、はじめての利用の場合は30日間が無利息期間です。

web完結によって自宅や勤務先への郵送物はなく、プライバシーにも手厚い配慮がなされます。

なお、web申込みによって、最短18分で借入れ可能です。

| 貸付利率 | 3.0%~18.0%(実質年率) |

|---|---|

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額 | 1万円~800万円以内

※利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票などの収入を証明するものが必要(慎重審査) |

| 返済方式 | 定率リボルビング方式 |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人で、当社基準を満たす人

※なお、取引中に満70歳の時点で新たなご融資は停止になる |

| 担保・保証人 | 担保…不要 連帯保証人…不要 |

アコム

アコムは、はじめて利用する人は、最大30日間金利が0円です。

申込みから借入れまでweb完結となり、希望によってはカードレスでの契約が可能です。

最短20分で借入れ可能となり、今すぐお金が必要な人には嬉しいアコムです。

※お申込時間や審査によりご希望に添えない場合がございます。

| 貸付利率 | 2.4%~17.9%(実質年率) |

|---|---|

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額 | 1万円~800万円以内 ※利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票などの収入を証明するものが必要(慎重審査) |

| 返済方式 | 定率リボルビング方式 |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人で、当社基準を満たす人 |

| 担保・保証人 | 担保…不要 連帯保証人…不要 |

プロミス

プロミスは、50万円以下の借入れの場合は、本人確認の書類のみの簡単審査です。

もちろん、はじめて利用する人には、30日間の無利息期間が設けられているほか、利息は日数計算だから安心です。

毎月の返済金額は返済シミュレーションで確認してみてくださいね。

| 貸付利率 | 2.5%~18.0%(実質年率) |

|---|---|

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額 | 1万円~800万円 |

| 返済方式 | 定率リボルビング方式 |

| 貸付対象者 | 年齢18~74歳のご本人に安定した収入のある方

※主婦・学生でもアルバイト・パートなど安定した収入の ある場合は申込み可能 ただし、高校生(定時制高校生および高等専門学校生も含む)の申込は不可 また、収入が年金のみの人の申込も不可。 |

| 担保・保証人 | 担保…不要 連帯保証人…不要 |

SMBCモビット

SMBCモビットは、電話確認なし・郵送物なしでWeb完結申し込みが可能となります。

また、webセルフマネジメントシステムの利用で、計画的な利用をサポートしてもらえます。

さらに、コンビニ等でモビットカードが受け取れるなど、モビットには話題が尽きません。

| 貸付利率 | 3.0%~18.0%(実質年率) |

|---|---|

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額 | 1万円~800万円 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 貸付対象者 | 年齢満20歳〜74歳の安定した定期収入のある人

※アルバイト、派遣社員、パート、自営業の人も利用可能 |

| 担保・保証人 | 担保…不要 連帯保証人…不要 |

| 公式サイト | 詳細はこちら |

レイクALSA

レイクALSAでは、はじめて利用する人がwebで申込むと60日もの間、無利息で借入れできます。

また、借入れ額のうち5万円まで180日間が無利息です。

ただし、無利息期間中に返済が滞った場合、無利息期間が終了するので注意しましょう。

| 貸付利率 | 4.5%~18.0%(実質年率) |

|---|---|

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額 | 1万円~200万円まで |

| 返済方式 | 定率リボルビング方式 |

| 貸付対象者 | 満20歳から満70歳の安定した収入のある人 |

| 担保・保証人 | 担保…不要 連帯保証人…不要 |

カードローンの危険性のまとめ

カードローンの危険性として、高額な借入れに対して月々少額な返済となるため、限度額まで一気に借入れやすい傾向になることです。

また、追加融資に対応するカード会社では、気づかないうちに借金返済のための生活に追われてしまう恐れがでてきます。

そのため、カードローンには多重債務に陥りやすい危険性も十分あるのです。

そうした苦悩に陥るまえに、金利が低めのカードローンを選択し、無利息期間を利用して借りたら早めに完済することが重要です。

カードローンの危険性をきちんと把握し、賢いカードライフを送りましょう。

当サイトでは、アフィリエイトプログラムを利用し各事業者(アコム/プロミス/アイフル)から委託を受け広告収益を得て運営しております。

当記事著作責任者|株式会社O'z

株式会社O'z 海野 洵矢 |

株式会社O'z(エンズ) 法人番号4010403018411 読者のお一人おひとりのニーズに合わせ、 人生100年時代に向け、 「これからのお金の使い方、貯め方、ライフプラン」 をテーマに、 当社がお金の専門家と共に、サポートいたします。 当記事は、当社(株式会社O'z)の独自調査、 並びに公的機関、ファイナンスに関する 国家資格を有する専門家を はじめとする信頼できる情報源を 元に作成しておりますが、 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |